想賣掉繼承媽媽買的房子 適用「房地合一稅」嗎?國稅局給答案

5168實價登錄比價王 灰編

個人於106年5月繼承取得母親於104年10月買入之房屋、土地,並於113年5月將該房屋、土地出售,究應適用舊制財產交易所得或申報房地合一所得稅?

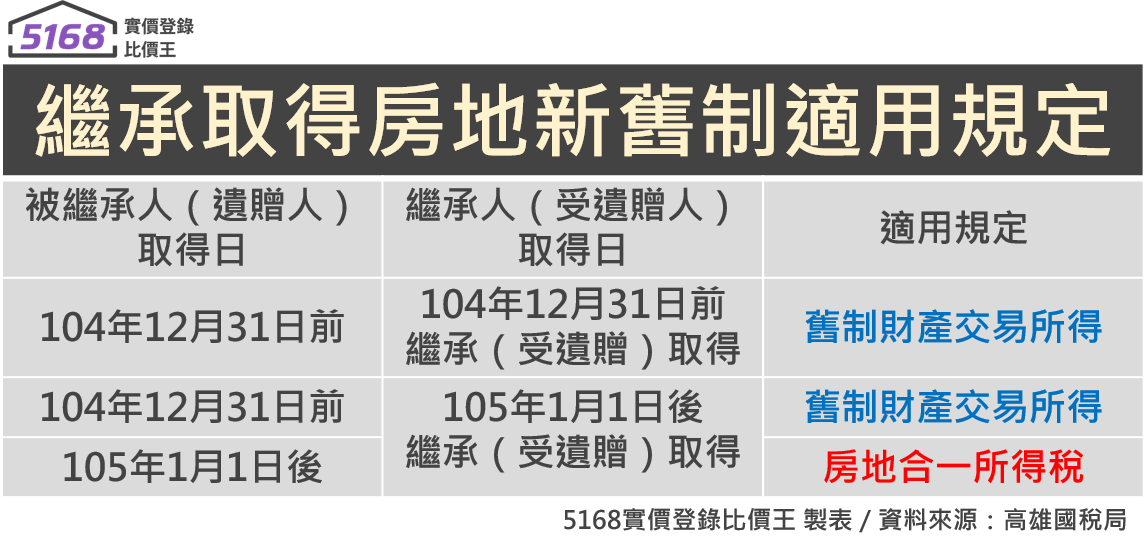

財政部高雄國稅局表示,依財政部104年8月19日台財稅字第10404620870號令及108年9月11日台財稅字第10804008540號令規定,個人交易105年1月1日以後繼承(受遺贈)取得之房屋、土地,應以被繼承人(遺贈人)取得日判斷適用舊制財產交易所得或房地合一所得稅制,茲整理如下表所示:

想賣掉繼承媽媽買的房子 適用「房地合一稅」嗎?國稅局給答案。圖/5168實價登錄比價王資料庫

高雄國稅局提醒,交易之房屋、土地屬105年1月1日以後繼承取得而被繼承人係於104年12月31日以前取得,依上表適用舊制財產交易所得,但如該房屋、土地符合所得稅法第4條之5第1項第1款規定之自住房屋、土地者,也可以選擇申報房地合一所得稅。

5168實價登錄比價王 製表/資料來源:高雄國稅局

高雄國稅局舉例,如納稅義務人A君母親於104年10月31日買入房地,嗣A君於106年5月1日繼承取得該房地,後於113年5月出售,即適用舊制財產交易所得。惟若A君出售之房地符合所得稅法第4條之5第1項第1款規定之自住房屋、土地要件者,亦可選擇申報房地合一所得稅。

高雄國稅局呼籲,個人出售適用房地合一所得稅之房屋、土地,不論交易盈虧、有無應納稅額,應於完成所有權移轉登記日之次日起算30日內,填具申報書,檢附契約書影本及相關資料,向戶籍所在地國稅局辦理申報。出售適用舊制財產交易所得之房屋、土地,應計算房屋部分之財產交易所得,併入該年度綜合所得總額,於次年5月辦理結算申報。

猜你想看: