-

房貸補貼微乎其微!他試算揭「可怕亂象」:這招可破解高房價

-

青安3.0申貸總價上限六都統計曝光!還有這些房可以買...

-

房市犯太歲鬼月雪上加霜!928檔期起死回生?他這樣說…

-

危老都更條例修正案通過!容積獎勵放寬 重點一次看

-

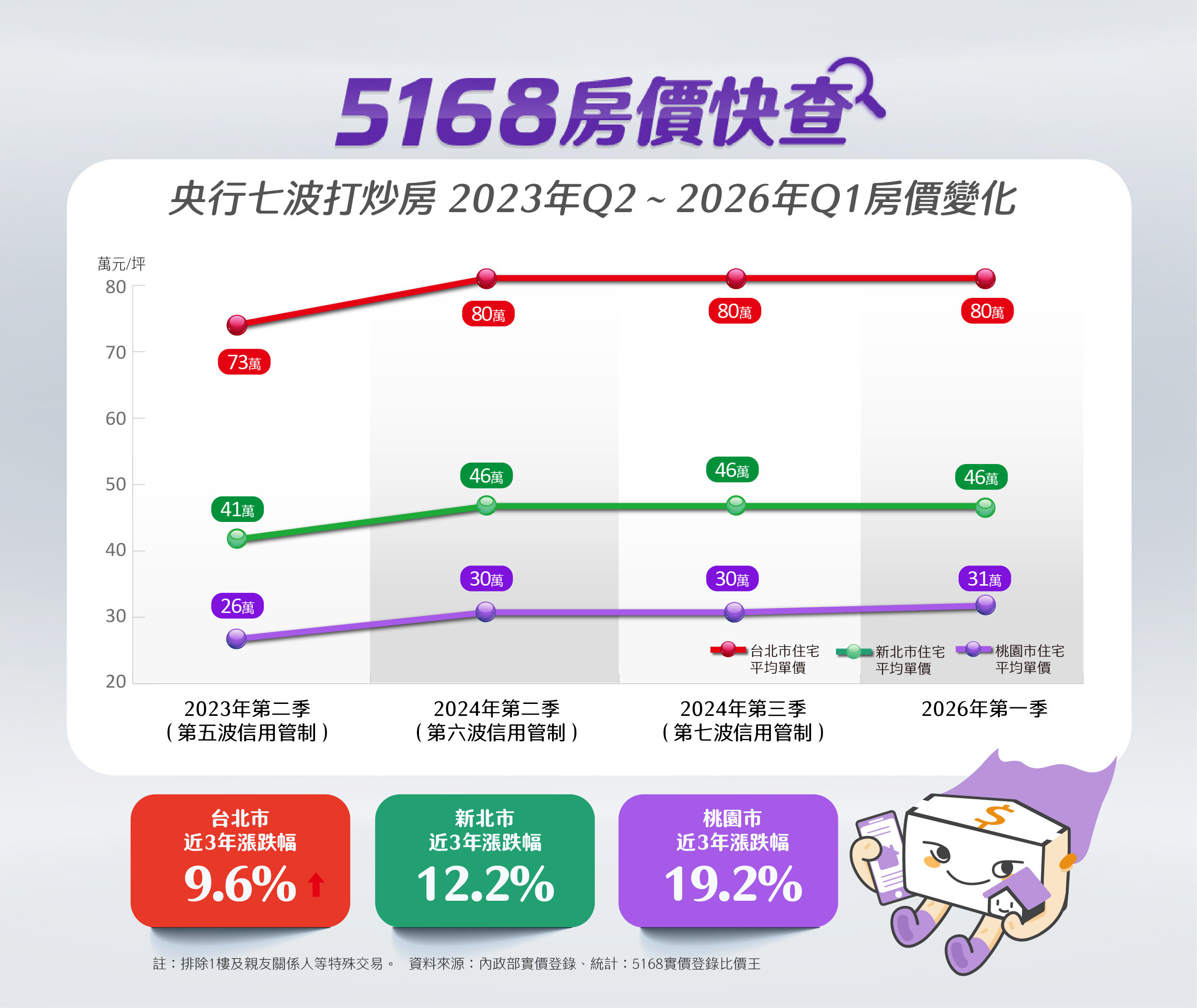

5168房價快查/資金大逃亡掀「棄房買股」潮? 專家曝這種人恐會很慘…

-

社區專家/「太平洋水鄉國際渡假村」真水壩第一排 有巢氏吳美瑩:度假宅免千萬

-

數據會說話!5168點擊量狠甩對手 他曝「3組帶看即刻成交」

-

社群推播立大功! 買方看5168「截圖秒約」當天下斡

-

社區專家/雙北客最愛第二宅! 有巢氏吳美瑩:「石門雲享」打造飯店式山水生活

-

社區專家/地王商圈+星空泳池! 台慶不動產陳湘妍揭「京城新世界」不敗優勢

-

捷運到站即到家!高雄大寮社宅8/6開放申請 租384戶資格一次看

-

青安3.0申貸總價上限六都統計曝光!還有這些房可以買...

-

馬桶上滑手機逾5分鐘 罹患痔瘡風險容易提高

-

高雄仁武等24日凌晨停水、降壓7小時 影響59萬戶

-

AI股跌美股下挫 投顧:關注法說後台積電股價

-

2年內出售繼承或受遺贈房地 1原因稅率降很大

-

【房仲AI小妙招】第二彈:老屋變新屋.咻咻咻的裝潢影片怎麼做?

-

房貸補貼微乎其微!他試算揭「可怕亂象」:這招可破解高房價

-

Uber啟動全球整併 擬斥4千億收購foodpanda母公司

-

台積電擴大投資美國 經濟部:確保台灣3個優先

-

危老都更條例修正案通過!容積獎勵放寬 重點一次看