稅金省4倍!多買車位地價稅仍享優惠 前提有條件

5168實價登錄比價王 Vicky

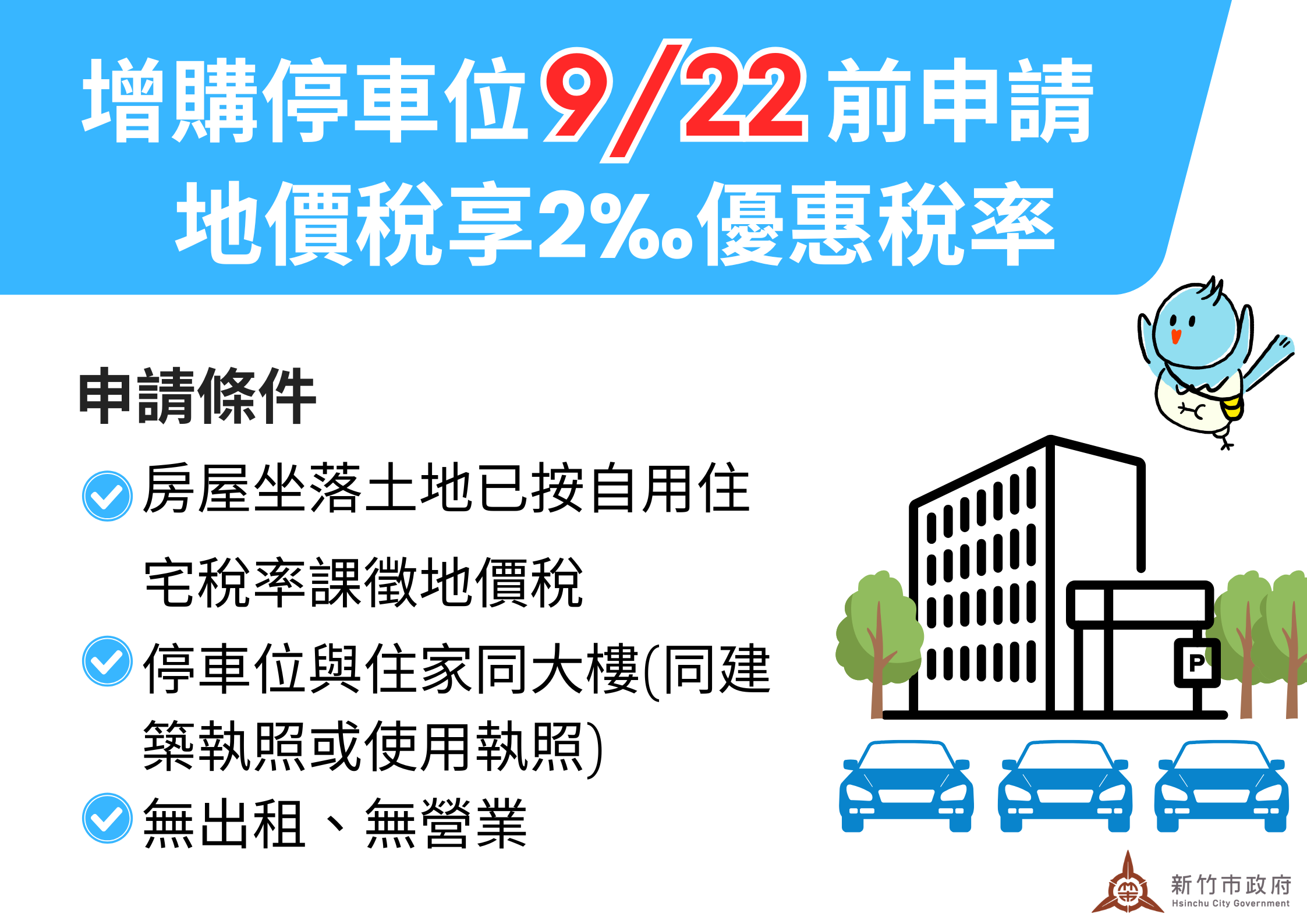

隨著家庭成員的增加或通勤需求,不少民眾會增購停車位。新竹市稅務局提醒,房屋坐落土地若已享有自用住宅用地優惠稅率,後續再增購同棟大樓停車位,只要符合自用住宅條件,地價稅仍可申請按優惠稅率2‰課徵,與一般用地稅率10‰相比,至少可節省4倍稅金。

稅務局說明,納稅義務人持有的大樓房屋,若已按自用住宅稅率課徵地價稅及房屋稅,日後再購買同一棟大樓(同建築執照或使用執照)的停車位,只要該停車位為自用,沒有出租或營業情 形,同樣能申請適用自用住宅稅率。特別的是地下停車位,還可申請免徵房屋稅,但如果新購停車位非屬主建物基地或有出租、營業情形,就無法適用自用住宅稅率。

稅務局舉例,竹市張先生幾年前買了一間大樓房屋,並已申請地價稅及房屋稅按自用稅率課徵。最近因為通勤需要,添購第二台車,又向鄰居購買一個停車位,因新購停車位與原有房屋屬同一建築執照,所以可以比照住家申請按自用住宅用地稅率課徵。於是張先生趕在9月22日前提出申請,今年地價稅就能享有2‰自用住宅用地優惠稅率,且因停車位位於地下室,所以房屋稅也可申請免徵。

稅務局提醒,地價稅自用住宅用地優惠稅率2‰,而一般用地稅率為10‰至55‰,相差至少4倍,土地所有權人欲申請自用住宅優惠稅率,應於9月22日以前向稅務局提出申請,當年度才可適用,逾期申請者,自申請之次年開始適用。此外,房屋稅自住房屋須有本人、配偶或直系親屬辦竣戶籍登記,才可享有自住住家用稅率,尚未辦竣戶籍登記者,最遲應於115年3月23日前(原訂3月22日,遇假日展延)完成並提出申請,未辦竣戶籍登記的自住房屋,將按非自住住家用稅率 2.6%~4.8%課徵房屋稅,與適用自住住家用稅率最大相差4倍之多。