-

意外!這縣市空屋量暴增 他揭房價不跌真相

-

公寓1坪掉2萬!專家揭殘酷現實:等一輩子都等不到那一次

-

農地亂蓋最高罰30萬!新北揭4大違規別踩雷

-

建築光電新制8月上路 內政部攜手經濟部推新配套

-

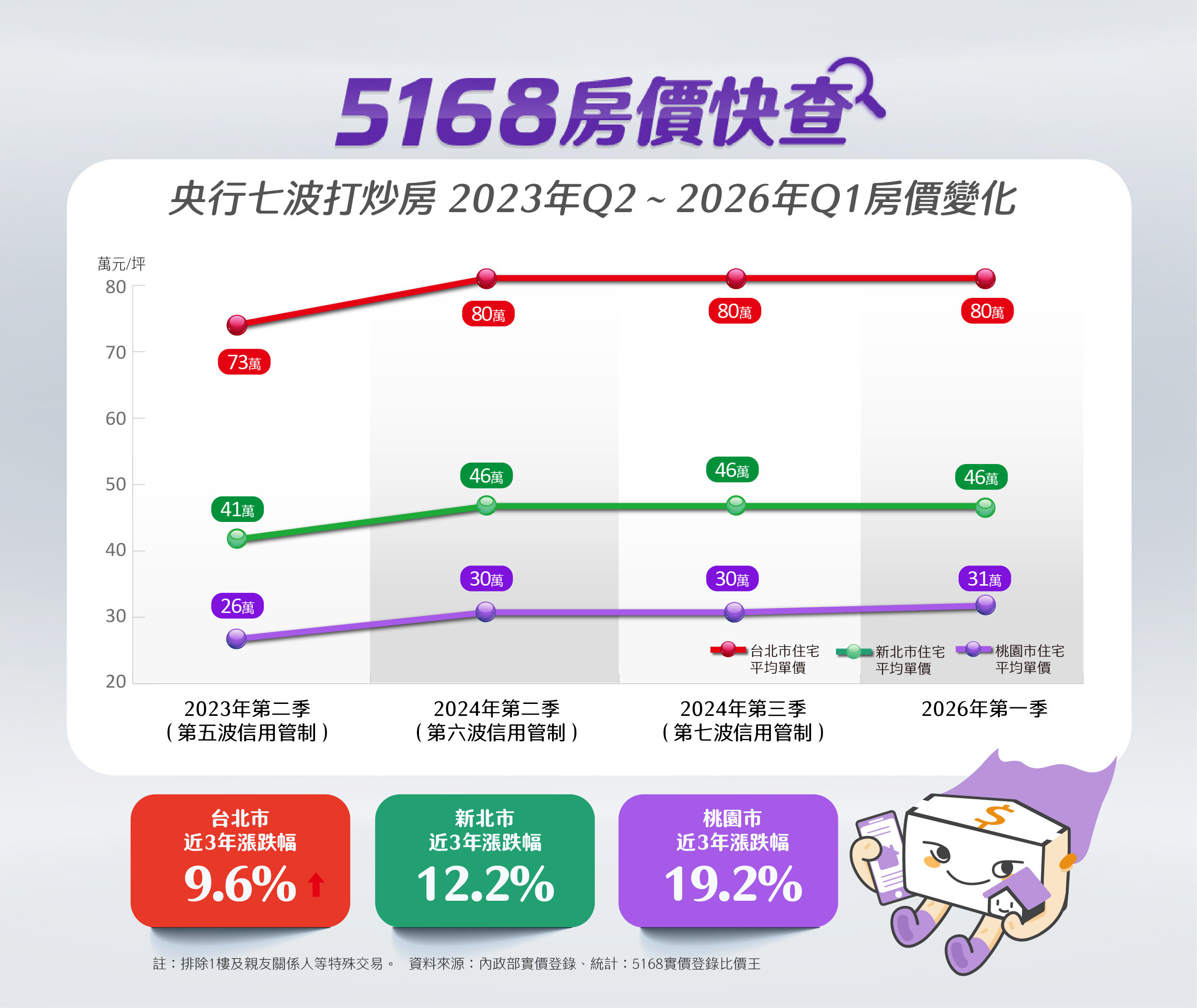

5168房價快查/資金大逃亡掀「棄房買股」潮? 專家曝這種人恐會很慘…

-

社區專家/「太平洋水鄉國際渡假村」真水壩第一排 有巢氏吳美瑩:度假宅免千萬

-

數據會說話!5168點擊量狠甩對手 他曝「3組帶看即刻成交」

-

社群推播立大功! 買方看5168「截圖秒約」當天下斡

-

社區專家/雙北客最愛第二宅! 有巢氏吳美瑩:「石門雲享」打造飯店式山水生活

-

台經院估今年經濟成長率逾10% AI商機可持續至2028年

-

童子賢:台灣有實力擁50顆衛星 強化產業實力與國安

-

讓基隆通勤族上得了車、上路不塞車 童子瑋提5解方

-

意外!這縣市空屋量暴增 他揭房價不跌真相

-

通勤族注意!北捷信義線東延段7/23試運轉 紅線班次微調

-

建築光電新制8月上路 內政部攜手經濟部推新配套

-

農地亂蓋最高罰30萬!新北揭4大違規別踩雷

-

國銀5月底外幣存款餘額達16.2兆元 續創新高

-

曾文蓄水率逾8成 水利署:確保2期稻作穩定供灌

-

公寓1坪掉2萬!專家揭殘酷現實:等一輩子都等不到那一次

-

房仲:符合新青安3.0買方條件 多位於中南部縣市

-

空屋指標 114下半年全國低度用電住宅比率降至9.4%