預售屋沒得閃!房地合一2.0延長重稅期

實價登錄比價王 米編

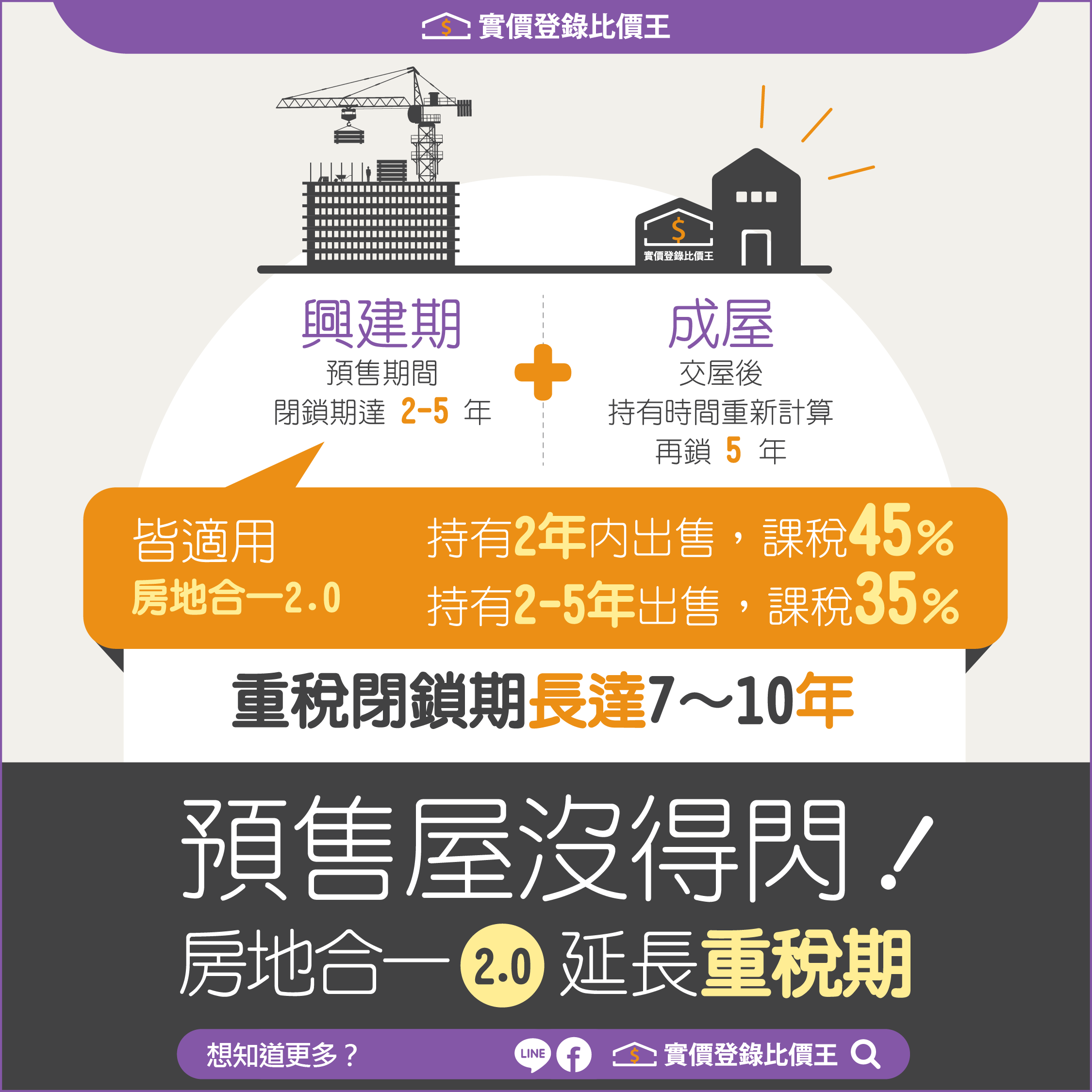

房地合一2.0最大重點是拉長短期交易的重稅期。圖/實價登錄比價王資料庫

7月1日即將上路的「房地合一稅2.0」,可說是2016年舊制的「豪華進化版」,持有房地2年內出售,將會被課以45%重稅,超過2年、未滿5年內出售,也要課35%重稅,威力比舊制更大;尤其此次修法將預售屋納入房地合一稅2.0課徵範圍,對預售屋市場來說,影響之大首當其衝。

實價登錄2.0上路分析,請見系列延伸閱讀:

[圖解]一看就懂!實價登錄2.0上路哪裡不一樣?

[圖解]預售屋沒得閃!房地合一2.0延長重稅期

[圖解]實價登錄1.0實價登錄2.0差在哪裡還有0.5? 傻傻分不清楚

[解說]實價登錄2.0上路 房子銷售不二價成新趨勢

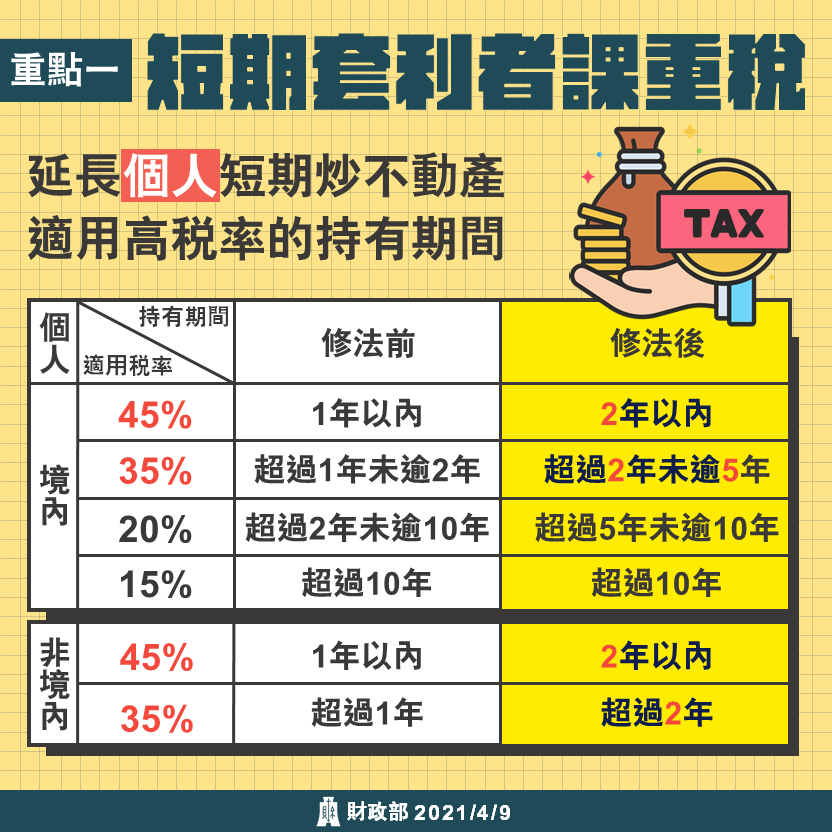

進一步探討,新舊版房地合一稅到底改了什麼?又是哪些人受到的影響最多呢?首先,針對個人部分,新版把35%以上「重稅期」延長,持有房產5年以上方能閃過,不僅如此,新制回溯至2016年,5年前買房的購屋族都得按新規繳稅。

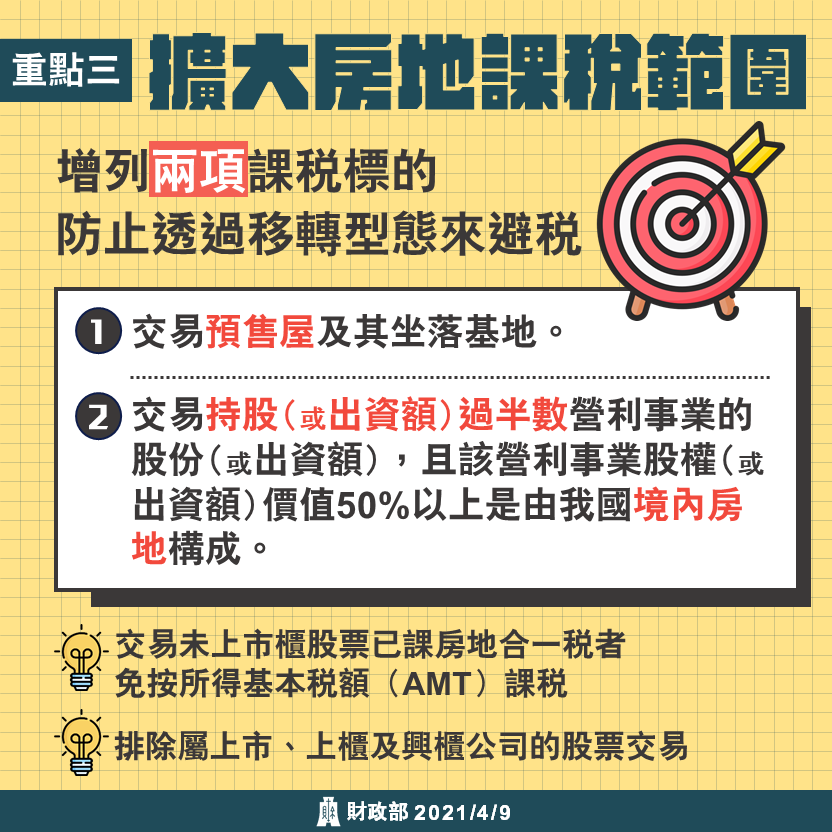

其次,舊版課稅對象不涵蓋預售屋、公司法人,但新版皆納入。由於新制納入預售屋,且從購入預售屋到完工交屋過戶後,各計算一次,閉鎖期會橫跨預售、成屋兩大階段,因此持有物件時間歷經預售屋銷售期、房屋興建期、新屋完工等過程可能長達2~5年,再加上新屋完工後的5年重稅期間,閉鎖期長達7~10年。

舉例來說,有人會誤以為購入預售屋後,經過2年半施工期,完工交屋後自己再住了3年,持有時間為2年半加3年,超過5年,適用的房屋稅率為20%。但實際上並非這麼計算。

以這個例子來說,預售屋買入後開始計算房地合一稅,到了完工交屋後,就得重新歸零計算。也就是說,預售屋交屋後住了3年要出售,適用的稅率是持有3年的35%,而非5年的20%,兩者要繳的稅負相差15%。

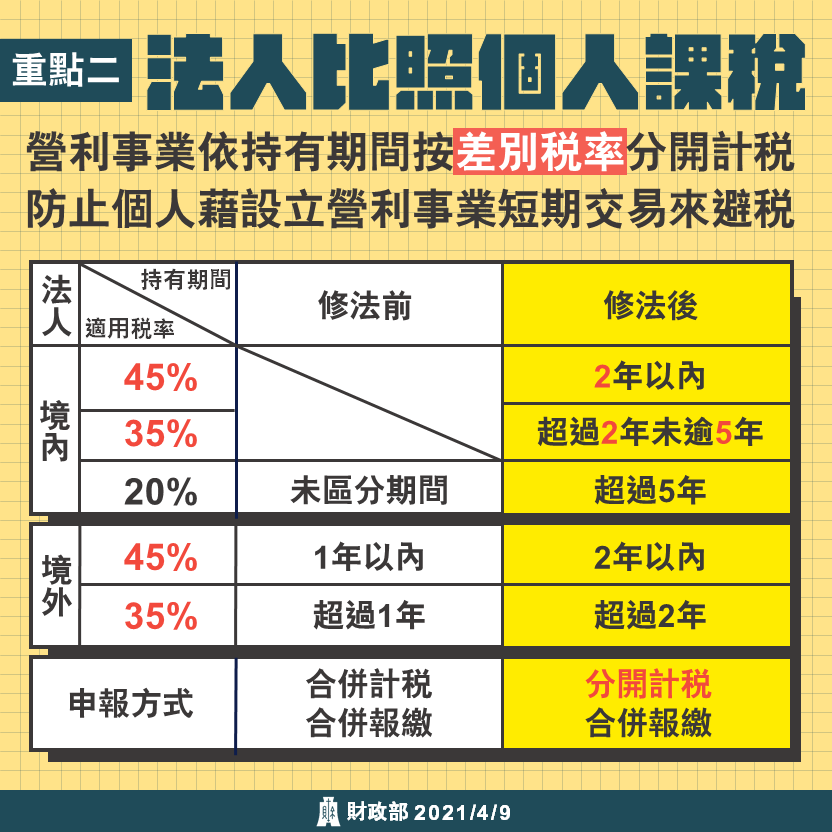

此外,過去房地合一稅相當令人所詬病的是,法人售屋稅率僅20%,這讓許多投資客透過成立炒房公司 (法人)來規避房地合一稅,而新版就是將漏洞補上,法人將比照個人來課稅,持有2年以內稅率45%、超過2年、未逾5年稅率35%,超過5年稅率一律20%。這將衝擊過往透過成立公司來炒房的投資族群。

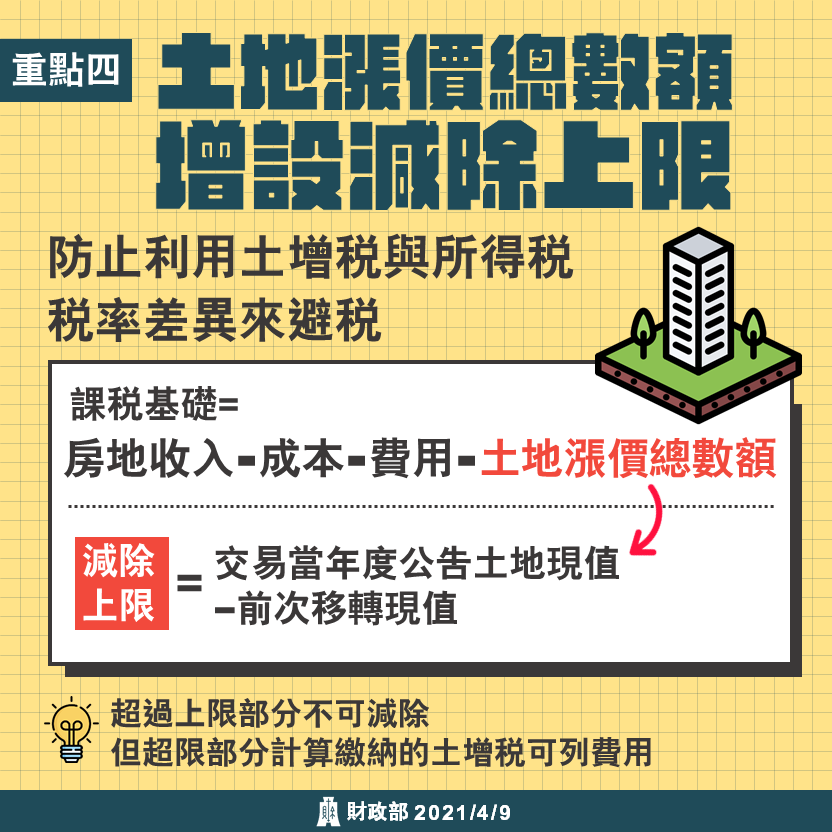

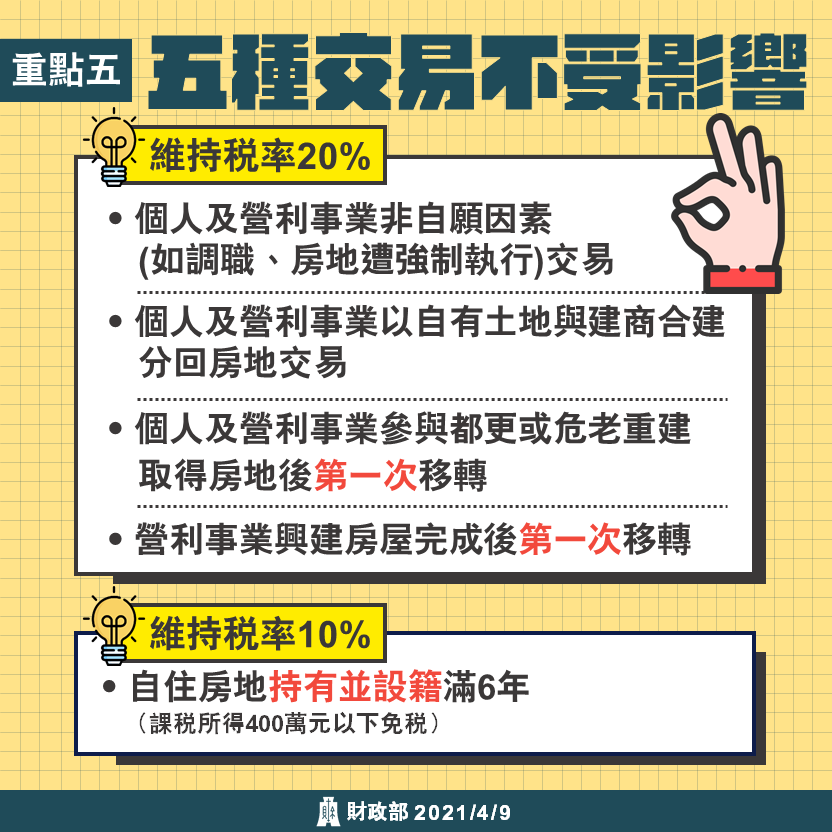

房地合一稅2.0 6大修法重點一次掌握!

(圖/財政部全球資訊網)