-

高雄買房「買新還買舊」? 預售9成「3字頭起跳」、7區中古屋免千萬

-

鬼月買房衰整年?破除禁忌有妙招...專家直言:房價未必較便宜

-

多屋族省稅靠這招!最低房屋稅率僅1.6%

-

勵馨:受暴婦女房租占收入35% 籲擴充社宅供給

-

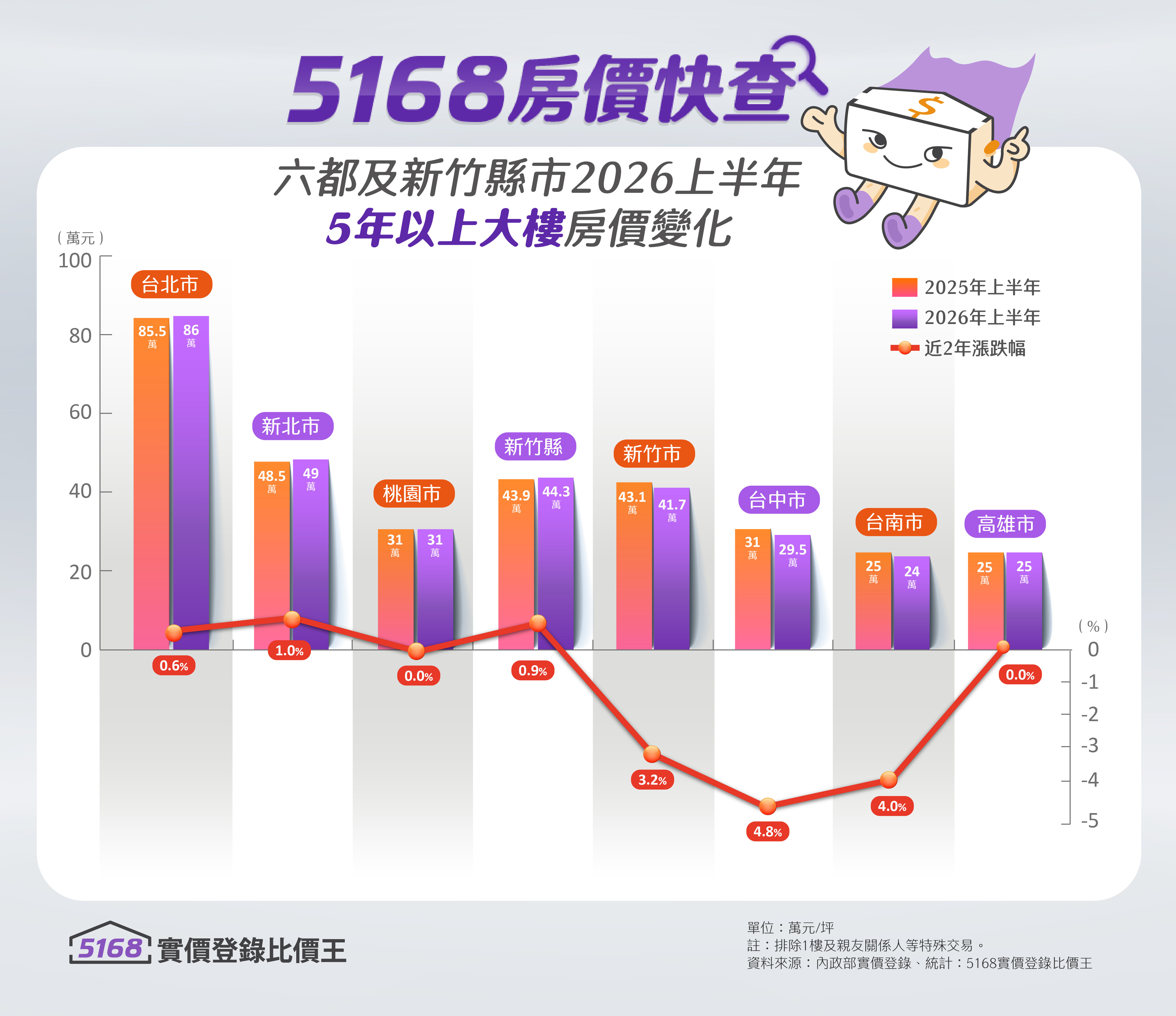

5168房價快查/六都公寓全倒地…青安3.0能救市? 落入「青安盲點」小心吃大虧

-

社區專家/「太平洋水鄉國際渡假村」真水壩第一排 有巢氏吳美瑩:度假宅免千萬

-

數據會說話!5168點擊量狠甩對手 他曝「3組帶看即刻成交」

-

社群推播立大功! 買方看5168「截圖秒約」當天下斡

-

社區專家/雙北客最愛第二宅! 有巢氏吳美瑩:「石門雲享」打造飯店式山水生活

-

青安3.0不計入銀行法限額 金管會強化監理不動產授信

-

爭議款項處理延遲致損失1億 金管會裁罰合庫銀1200萬

-

COVID-19估8月中下旬達高峰 疫情近期趨緩

-

北市公辦都更7599首案簽約 蔣萬安:邁入大都更時代新紀元

-

勵馨:受暴婦女房租占收入35% 籲擴充社宅供給

-

高雄買房「買新還買舊」? 預售9成「3字頭起跳」、7區中古屋免千萬

-

多屋族省稅靠這招!最低房屋稅率僅1.6%

-

鬼月買房衰整年?破除禁忌有妙招...專家直言:房價未必較便宜

-

輝達攜手6大金融巨頭 籌逾5000億美元發展AI

-

雞蛋、豬肉皆漲 農業部:季節性短期現象

-

盧秀燕:社會住宅攸關居住正義 盼中央一起蓋

-

研調:iPhone 18 Pro成本大增 舊機不排除跟漲