賣房大賺630萬「衰吐220萬房地合一稅」… 他用「重購退稅」解套:只繳23萬

實價登錄比價王 米編

房地合一稅自2016年上路,針對房市短期交易課以重稅,但對自住客卻是大開「重購退稅」的友善大門,只要是自住換屋,舉凡符合自住條件,即便是1年內買賣,不僅不需要繳納45%的房地合一稅,還可按比例或全部退稅,稅金全免!

換屋善用「自用住宅重購退稅」的條件,就能節稅。圖/實價登錄比價王資料庫

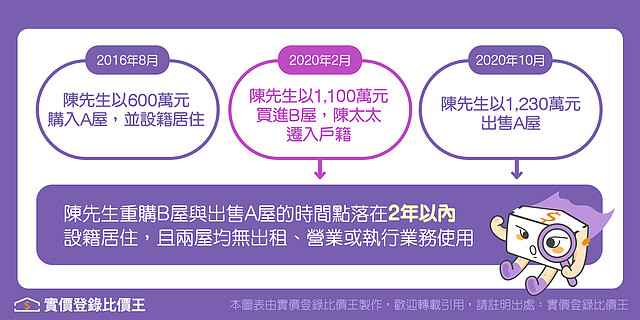

陳先生的例子就是如此。他在2016年8月以總價600萬元買下A屋,並設籍居住;後來他在2020年10月以1,230萬元將A屋賣掉,獲利630萬元。因為持有時間不到5年,得被課徵房地合一35%的重稅,應納稅額達220.5萬元,壓力不小。

好在,陳先生在2020年2月以1,100萬元買進B屋,而且陳太太設籍在B屋,由於出售A屋與重購B屋期間在2年內,且「配偶設籍居住,兩屋均無出租、供營業或執行業務使用」,正巧符合「自用住宅重購退稅」的條件。

於是,陳先生原本須繳納的房地合一稅220.5萬元,可以申請抵繳近197.2萬元,也就是說,陳先生僅須繳納23.3萬元,相當於打了1折、省下近9成的稅金!

✨找房查價第一站✨ 買屋-實價登錄比價王LINE官方帳號全新上線🙋加入社團來尬聊🙋♂️ 不論房價漲跌、裝潢發問、買房議價,16個社團任你問~

那麼,想要拿到這個「房地合一重購退稅」大紅包,要符合哪些條件呢?財政部臺北國稅局表示,個人重購自住房地,無論是「先賣後買」或是「先買後賣」,只要出售舊房地與重購新房地兩者移轉登記時間在2年以內,且符合自住規定者,都可以申請適用重購退稅或扣抵的優惠。

而所謂自住房地的認定,是以個人或其配偶、未成年子女,於該出售及重購的房屋辦妥戶籍登記並居住,且該等房屋均無出租、供營業或執行業務使用。

不僅如此,「配偶之一方出售自住房地,而以配偶之他方名義重購者,也適用。」意思是說,夫妻雙方若是出售太太名下房產,而以先生名義購入自用住宅,也可適用重購退稅。

舉例來說,購入800萬元自住房子,1年內以1,000萬元出售,獲利的200萬元得課徵45%稅率,雖然得先繳房地合一稅,但只要2年內再買一間總價超過1,000萬元,就可符合自住重購退稅的條件。

但財政部提醒,個人適用重購退稅後,如5年內改作其他用途或再行移轉,國稅局將追繳原扣抵或退還的稅額。

★ 本文同步授權刊載於《幸福熟齡》

猜你也想看: