圖解/有房卻沒退休金?「以房養老」申辦懶人包

「以房養老」的政策背景:從「養兒防老」到「資產活化」

台灣已在今年(2026年)正式邁入「超高齡社會」,加上「少子化」趨勢不可逆,傳統的「養兒防老」與「房產留給子孫」的觀念正在翻轉中。許多長輩朋友即使手中握有千萬房產,但每月卻缺乏足夠現金流,來支付醫療、長照或生活開銷。為了解決這個痛點,政府與金管會大力推動「商業型不動產逆向抵押貸款」(即俗稱的「以房養老」)。

這項政策是讓長者,可將名下房產抵押給銀行,銀行則按月撥付現金給長者作為生活費,同時長者仍可「在地安老」,保有房屋的居住權。這不但減輕下一代的扶養壓力,也讓長輩能更有尊嚴、更自在地安排晚年生活。

「以房養老」申辦最新數據

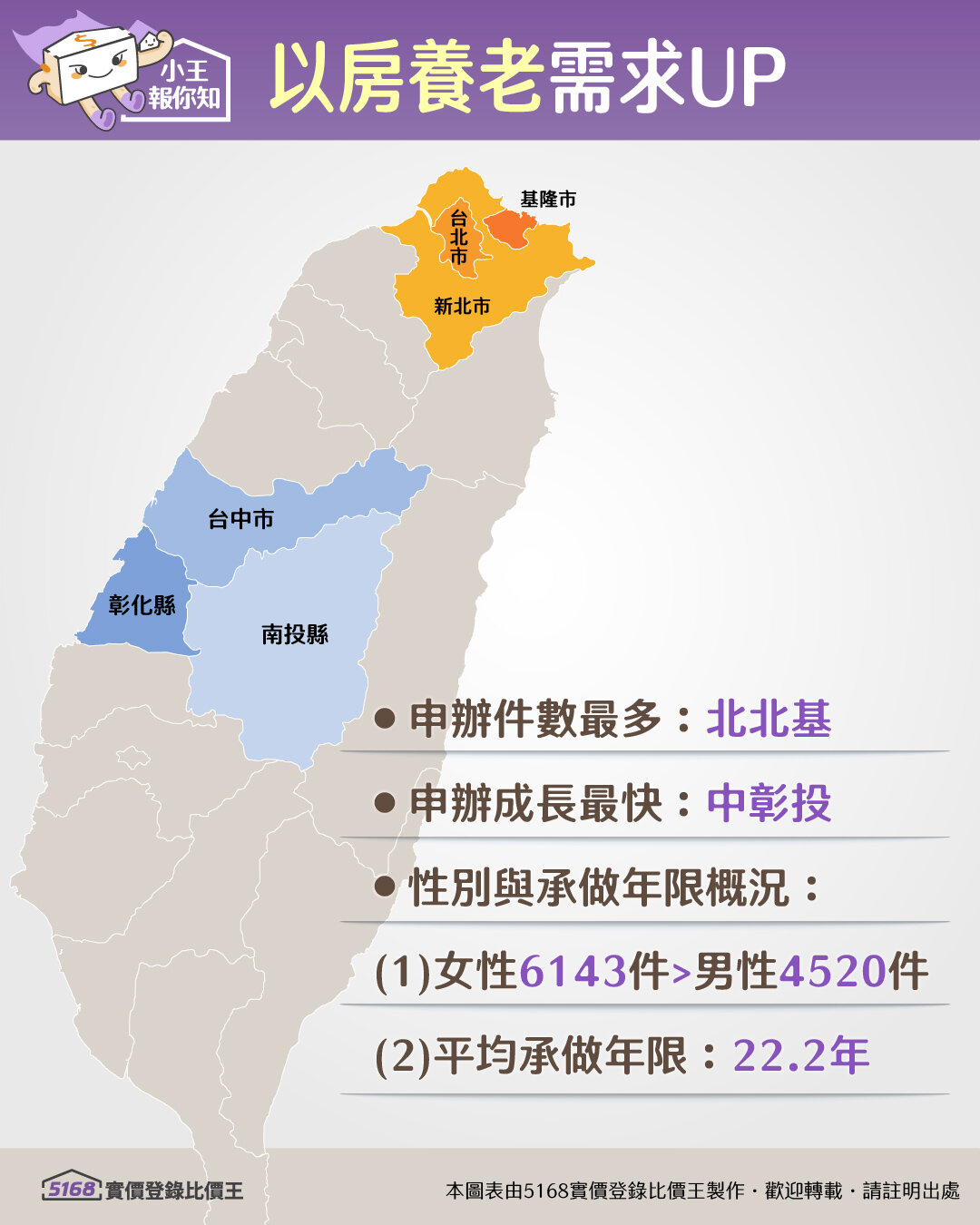

根據金管會統計,截至2026年3月底,全台已有16家國銀開辦以房養老,累積核貸件數達10,663件,核貸總額約628億元。市場上,仍以公股銀行為主力,像是合作金庫、土地銀行、第一銀行、華南銀行等,申辦件數占了大半。光今年第一季,就新增323件、23.6億元,件數季增率約3.1%,顯示需求還在持續增加。

從區域來看,雙北仍是最大市場,原因很直觀:房價高、可貸金額相對也高。截至2026年3月底,北北基累積核貸超過5,200件,占全台接近一半。不過近年成長最快的,反而是台中、彰化、南投一帶,中部退休族申辦意願明顯升溫。

若以「性別及平均承作年限」指標來看,女性核貸件數為6,143件(57.61%),大於男性4,520件(42.39%),平均承作年限為22.2年。(資料來源:金管會、各銀行申報資料)

「以房養老」申辦條件

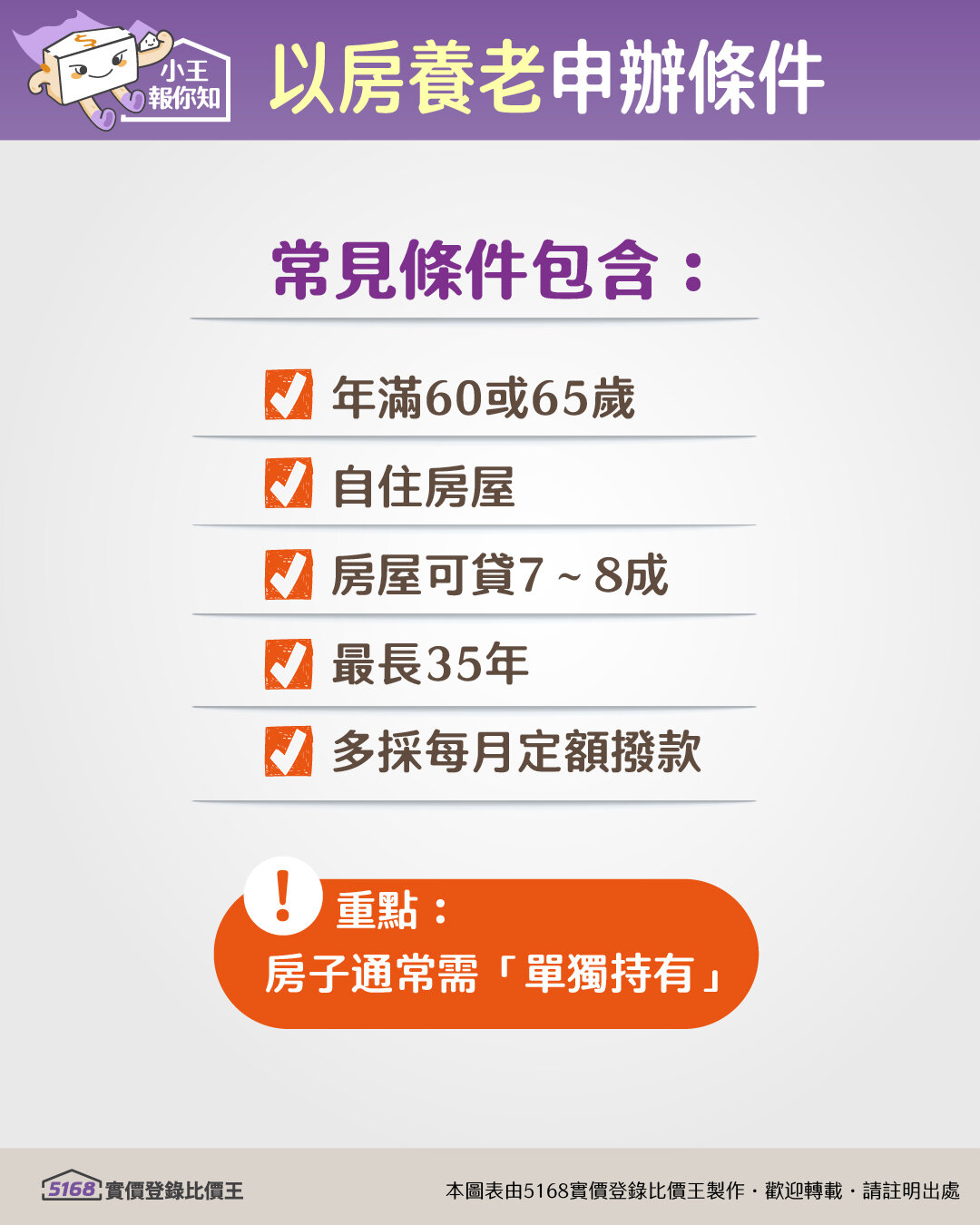

目前國內共有16家國銀提供以房養老專案,雖然各家銀行申辦詳細規定不一,但核心申辦條件大致包含下列幾點:

- 申請年齡:多數銀行要求申請人須年滿60歲或65歲以上,且為具備完全行為能力的本國自然人。

- 貸款額度:最高通常為房屋鑑價金額的7成至8成。

- 貸款期限:最長年限為35年。多數銀行會設有門檻,要求「貸款期間+借款人年齡」合計不得低於85至95(例如:60歲申請,貸款期至少要25年)。

- 擔保品限制:建物用途必須限於「自住」,通常會要求申請人單獨持有產權。

- 撥付與還款機制:

- 撥款:多採「按月平均定額」撥款給借款人。

- 還款:借款期間無須償還本金(部分利息可掛帳)。待借款人身故或合約到期時,可由繼承人清償貸款本息來贖回房屋;若繼承人放棄或無力清償,銀行則有權將房產拍賣抵債,若拍賣結餘有剩則歸還給繼承人。

「以房養老」不受理的常見情況

(1) 產權不完整(持分房屋):房屋若為多人共同持有(例如兄弟姊妹繼承持分),除非所有持分人皆同意並作為共同擔保人,否則單憑個人持分,銀行通常會拒絕。

(2) 風險、瑕疵屋:如海砂屋、輻射屋、工業住宅或凶宅等;或具有大面積違建、有嚴重傾斜、漏水等結構安全疑慮的房屋。

(3) 房屋地點太偏遠或太小:房屋若位於非都會區的偏鄉、深山或缺乏公共設施與交通路網的發展區域,或坪數過小的套房等,因未來增值空間小且轉手困難,銀行受理意願不高。

(4) 已設定二胎或私人借貸設定:產權上若有其他民間借貸設定抵押,或房屋正處被假扣押、被查封狀態,銀行不會受理。

「以房養老」優點與風險

以房養老的優點

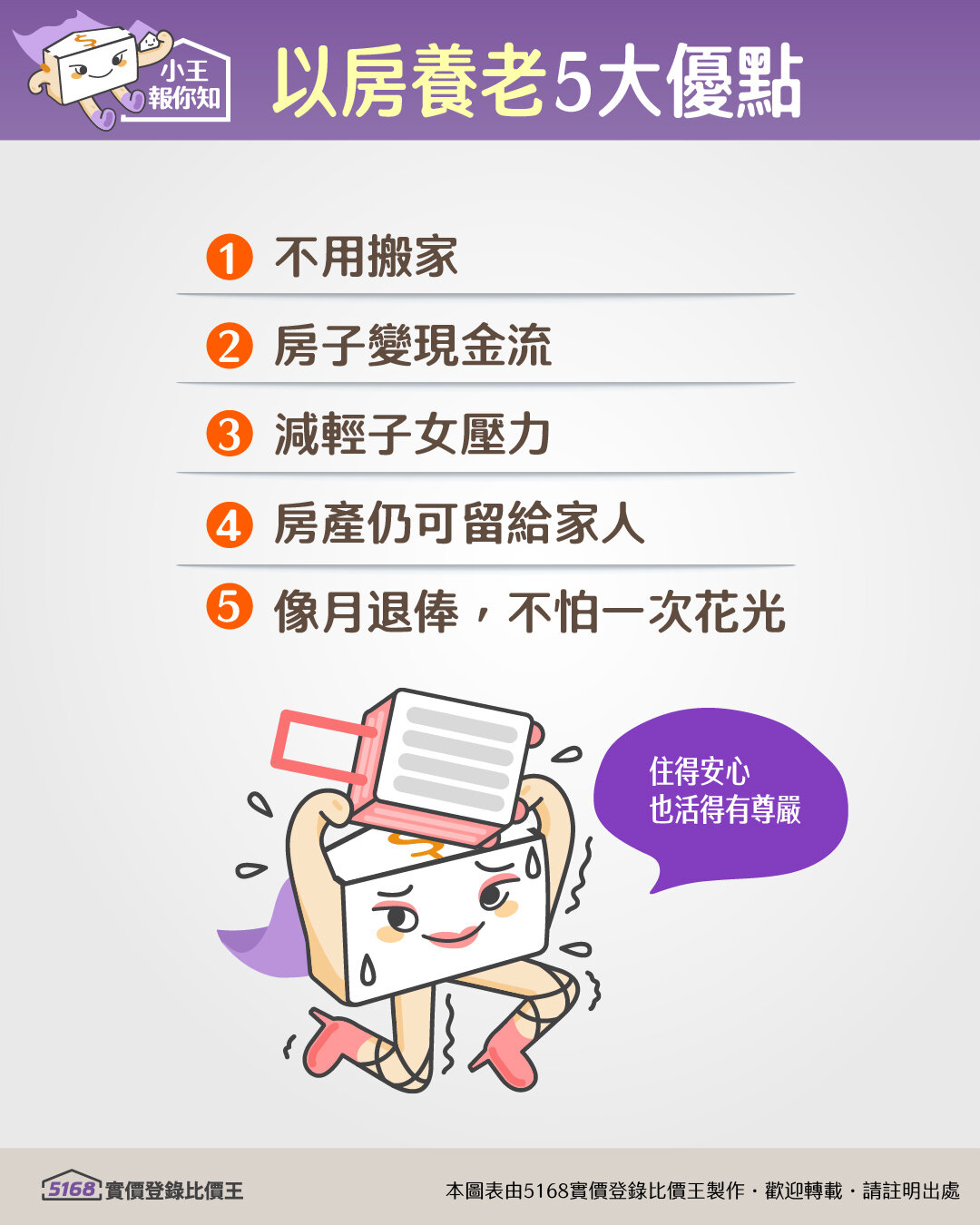

(1) 不用搬家,在熟悉的家安老:這點無可取代。長輩不必賣房,搬離住了一輩子的家,也不用辛苦適應新鄰居、新環境。合約期間房子一樣是你在住,能在最熟悉的地方安享晚年,心裡也比較踏實。

(2) 磚頭變現金,手頭有活水:很多老人家可能常常「窮得只剩房子」。這個方案就是把卡在房子裡的「死錢」變成每個月進帳的「活現金」。銀行月月撥款,不管是拿去買菜、看醫生、請看護,還是偶爾出國玩,日子都能過得更寬裕輕鬆。

(3) 花自己的錢,不用看晚輩臉色:現在年輕人生活負擔也重,靠自己的房子養老,不必每月向孩子開口提款「坐領孝親費」,避免尷尬。自己手裡有錢,花起來理直氣壯,不但減輕了小孩的壓力,在家人面前也更有尊嚴。

(4) 產權還是你的,留給小孩有彈性:辦了貸款,房子的名字依然還是你的,萬一以後房子漲價,好處照拿。等哪天真的離世,小孩可自己決定要不要保留這間房子。如果想留,把錢還給銀行就好;如果不想留,銀行拿去拍賣,扣掉欠款後剩下的錢一樣是歸小孩的,不會被銀行白白吃掉。

(5) 像領月退俸,不怕老本被騙光:要是直接把房子賣掉換一大筆現金,老人家很容易被詐騙集團盯上,或是不懂投資一下子虧光。以房養老就像每個月領退休金一樣,細水長流,能安安穩穩地守住自己的養老本。

以房養老的風險

(1) 升息會吃掉養老金:銀行的利息是浮動的,加上你借的錢會越滾越多,要是碰上升息,每個月要扣的利息就會變高,你實際領到手的錢就變少了。雖然銀行通常規定利息最多只能扣掉生活費的三分之一,但超出的部分只是先「記帳」,合約結束時還是得算總帳。

(2) 通貨膨脹讓錢變薄:貸款一簽就是20~30年,但每個月領的錢卻是固定的。試想,現在的三萬元,和未來20年後的三萬元,能買的東西一定差很大!以後物價越來越貴,這筆固定收入可能不足以支付,未來所需的醫藥費或看護費。

(3) 活得比合約還要久:萬一合約期滿(例如到了95歲),長輩依然健健康康的怎麼辦?這時候銀行不但會停止給錢,還會要求結清先前的本金和利息。如果拿不出錢,房子可能會被法拍。雖然政府有請銀行盡量幫忙「展延(合約)」,但這還是個不小的心理壓力。

(4) 實際能用的錢比想像中少:銀行怕未來房價下跌,估價通常會比市價保守很多,而且最高只借你七成。東折西扣下來,長輩實際上能動用的資金,大概只有房屋市價的五到六成,恐怕沒有預期中那麼高。

(5) 隱藏的開銷還是得自己付:因為房子的名字還是你的,所以每年該繳的房屋稅、地價稅、地震火災險,甚至是房子老舊漏水要整修的費用,通通還是得從自己額外支付。

(6) 沒溝通好,容易鬧家庭革命:很多長輩還是覺得房子要留給子孫。如果借款前沒先跟小孩商量好,等長輩不在了,小孩想保住房子就得拿出一大筆錢來替長輩「還債贖身」。萬一小孩沒錢還,只能眼睜睜看房子被拍賣,這很容易在家族裡引發爭吵與不滿。