圖解/買房小白注意!銀行「房貸綁保險」才給辦?金管會:可檢舉!

5168小編之前在逛threads時,發現網友PO的一篇文章,引起熱議。這集就這麼誕生啦!好不容易存夠頭期款,終於要晉升「有殼一族」,結果去銀行對保時,理專突然拿出一疊文件,一本正經地說:「現在金管會抓很嚴,你如果不搭配這個『房貸壽險』,貸款成數可能沒辦法到8成喔...」或是「買這個保險,利率我幫你爭取降一碼!」

聽到這裡,你是不是心頭一驚,怕貸款下不來就乖乖簽字了?先等一下!千萬別當冤大頭!

金管會日前已經再度重申,銀行這種「強迫搭售」的行為已經踩紅線了!「5168實價登錄比價王」本篇特別整理了最新規定與常見話術,要幫大家的荷包把關,別輕易讓辛苦賺來的血汗錢,變成別人的業績獎金。

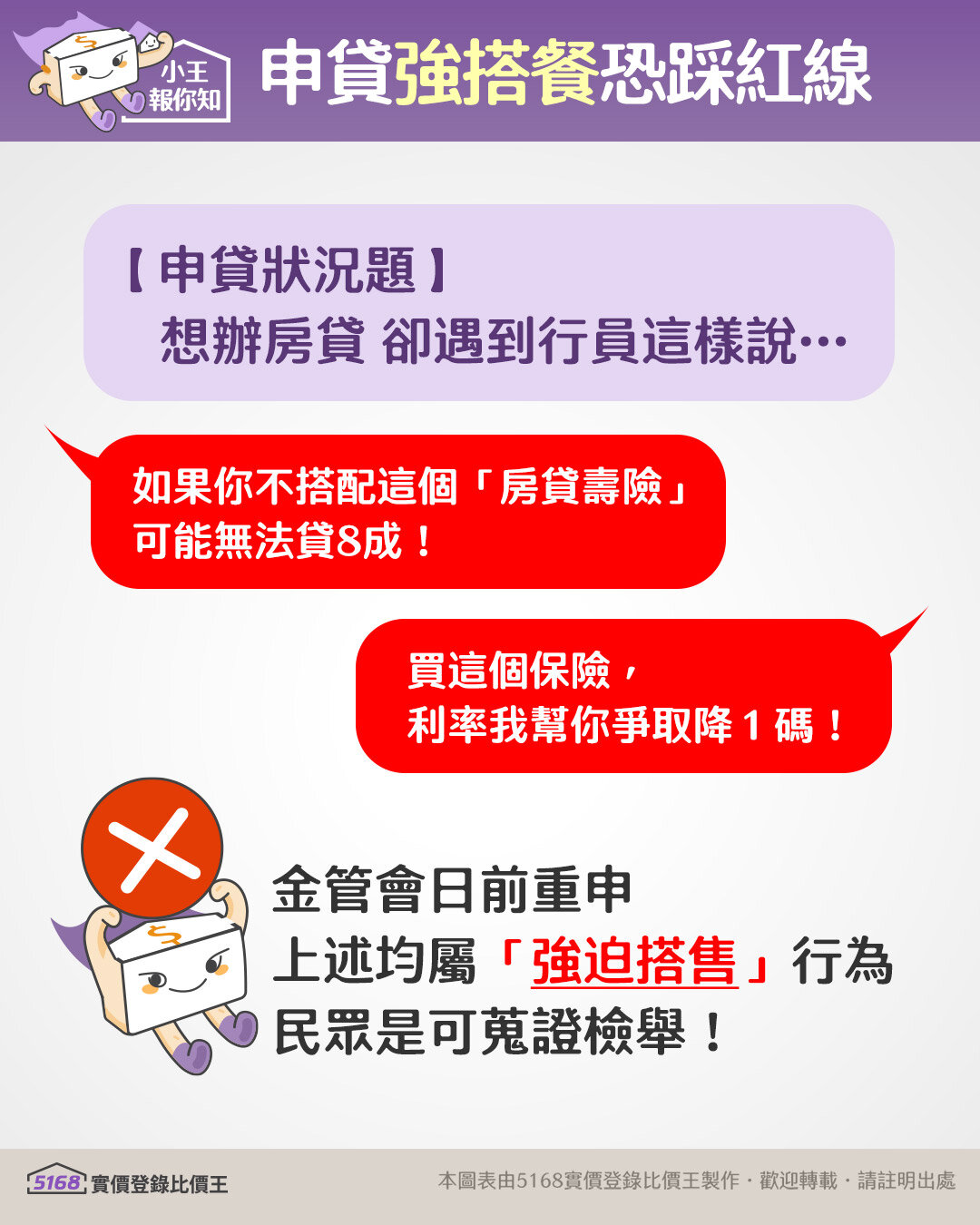

●重點一:金管會霸氣喊話「不能強迫買」

很多民眾被唬得一愣一愣,以為買房貸壽險是「政府規定」?這是錯的!

根據金管會最新的公告以及「金管銀合字第10100341680號函」的帝王條款,寫得清清楚楚:「銀行辦理房屋貸款業務時,不得以購買保險商品做為貸款之搭售條件。」

白話文翻譯就是:你要不要買保險,完全是你自己的事。 銀行不能因為你不買,就拒絕貸款給你,或是故意給你很爛的條件。如果銀行用「不買就不撥款」威脅欲申貸的民眾,大家是可以直接蒐證向金管會檢舉的!

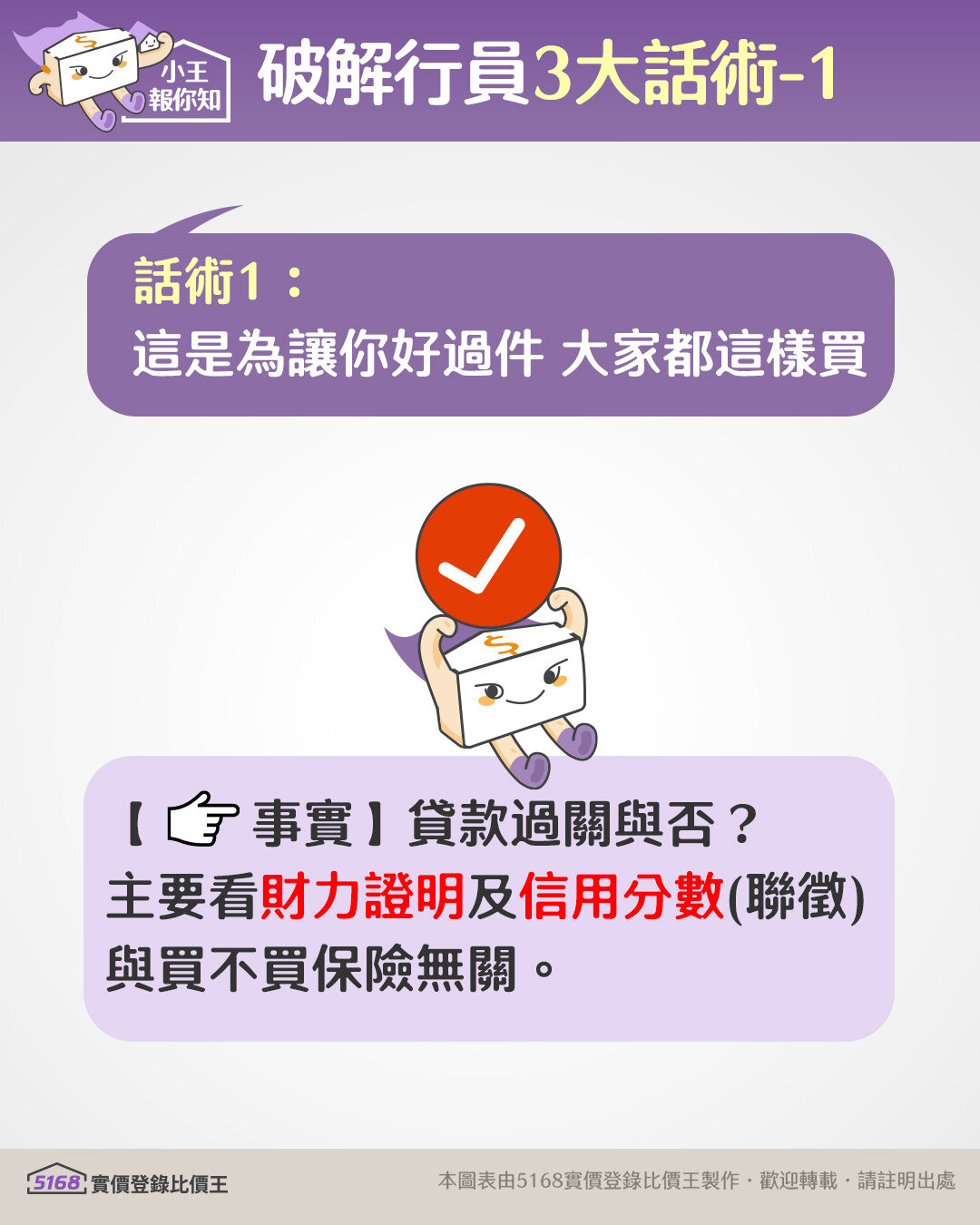

●重點二:破解理專最愛講的「3大話術」

為了賺手續費,部分不肖業務員的話術真的防不勝防。以下這三句最常聽到,千萬別上當:

話術 1:「這是為了讓你好過件,大家都這樣買。」

• 【真相】 貸款過不過,是看你的財力證明跟信用分數(聯徵),跟買不買保險完全沒關係。這是典型的「拿著雞毛當令箭」恐嚇你。

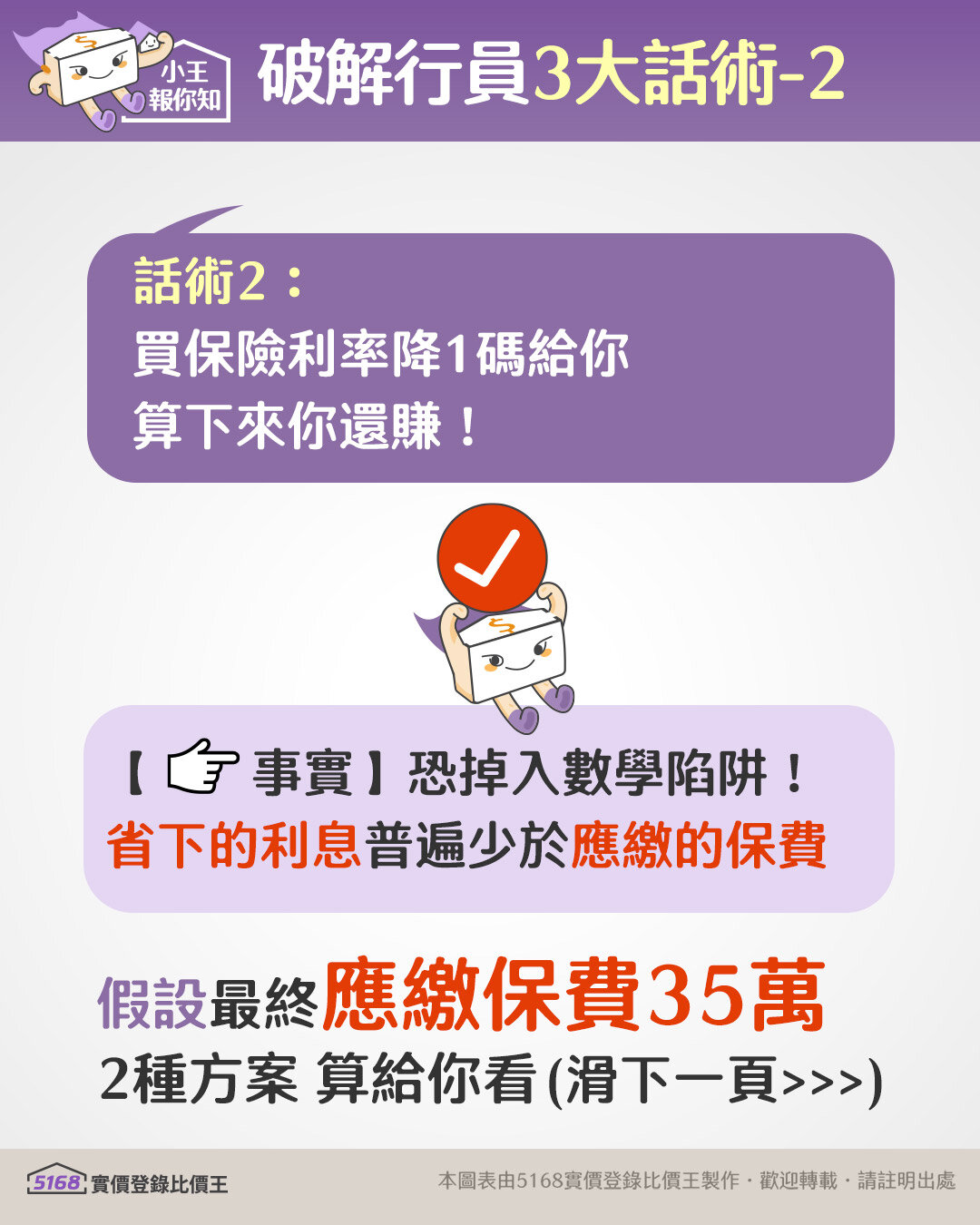

話術 2:「買保險,利率降一碼(0.25%)給你,算下來你還賺!」

• 【真相】 這是數學陷阱!很多網友實際算過,「省下的利息」通常少於「你要繳的保費」。

o 小編算給你看: 假設房貸1000萬,降息省下29萬利息,結果保費要繳35萬。你以為賺到優惠,其實倒貼6萬,還不包含如果你提早賣房還款,虧得更多!

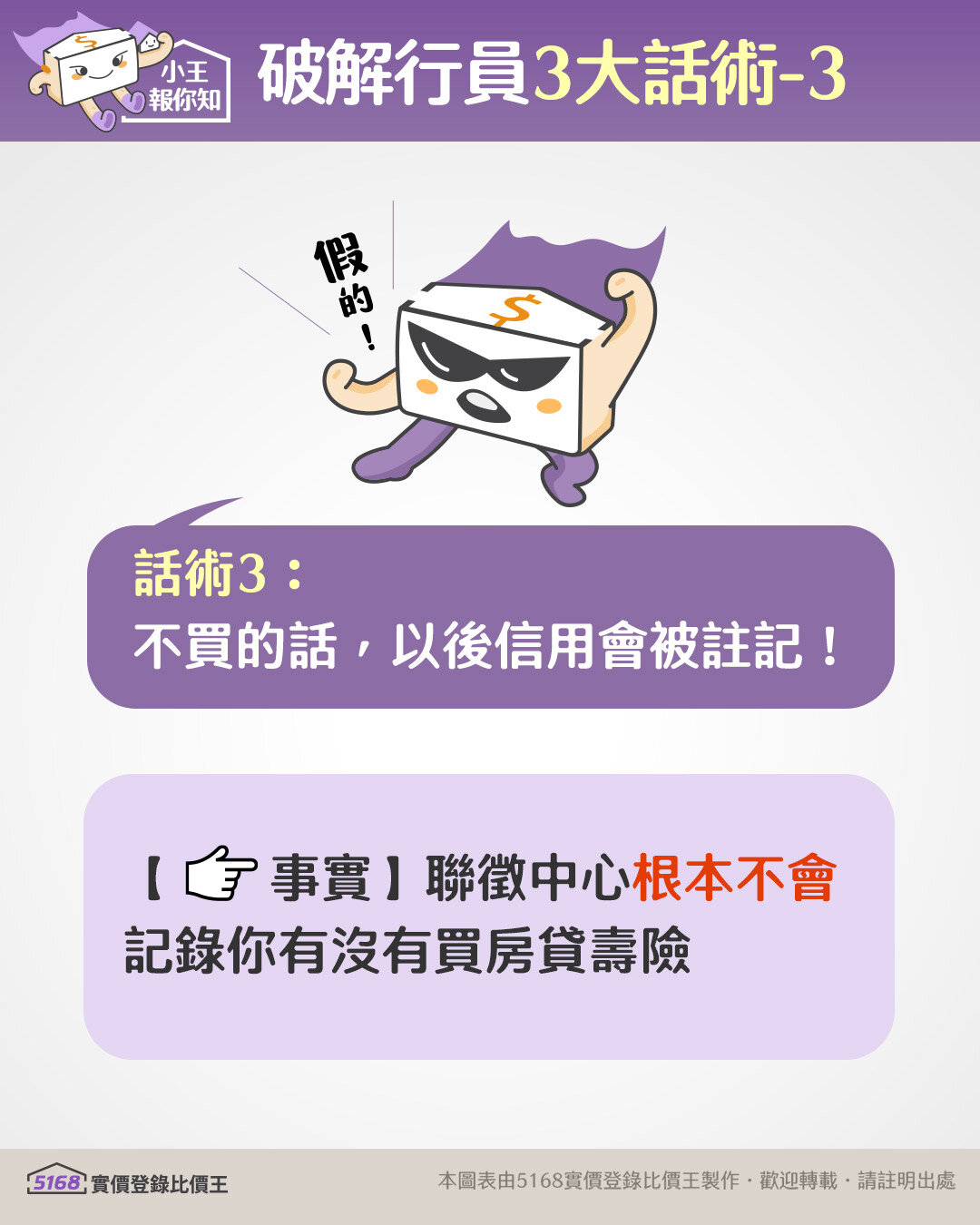

話術 3:「不買的話,以後信用會被註記喔!」

• 【真相】 聯徵中心根本不會記錄你有沒有買房貸壽險。

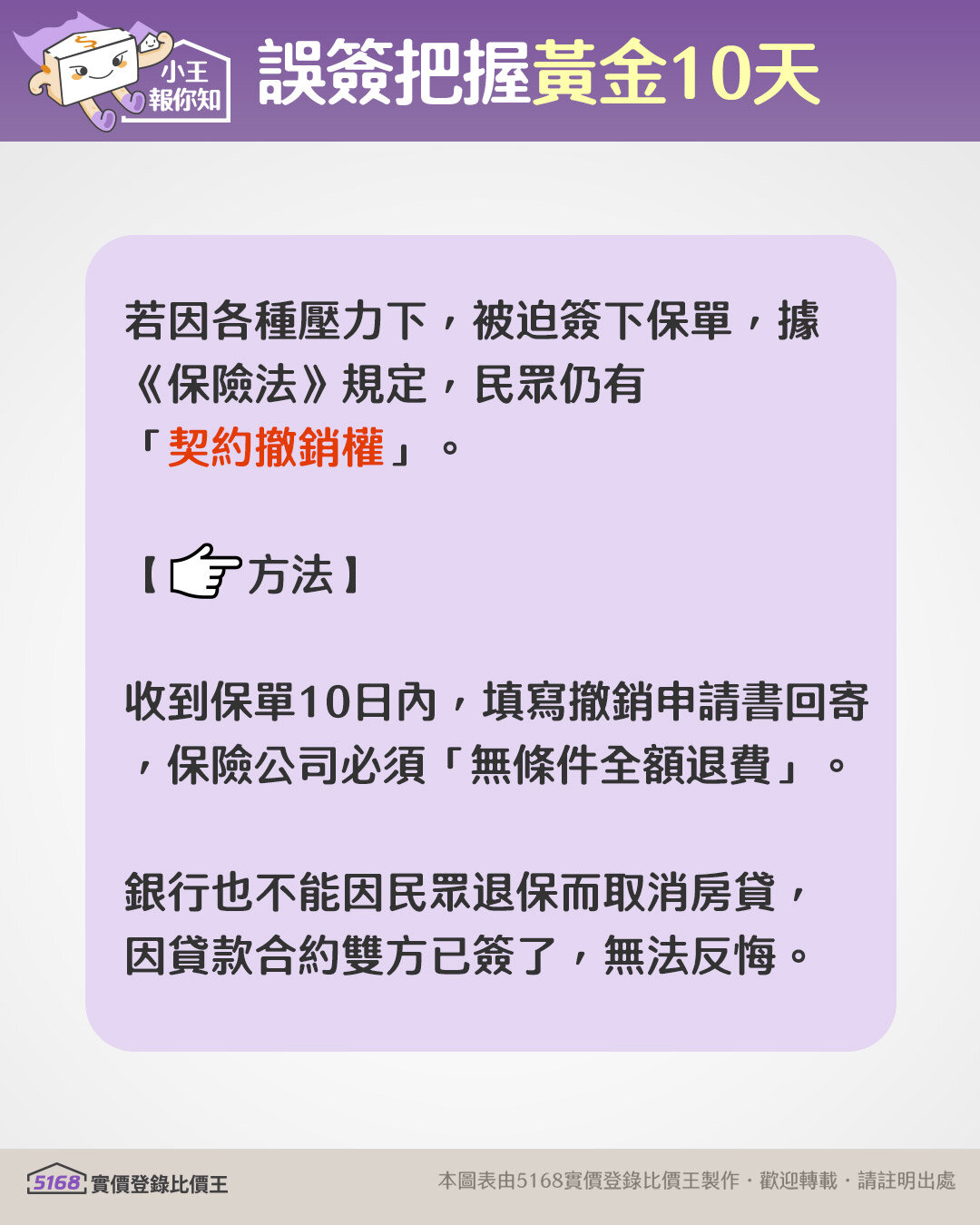

●重點三:誤簽了怎麼辦?「黃金10天」能救命

如果你已經在壓力下簽了名,回家越想越不對勁,怎麼辦?別怕!根據保險法規,你有所謂的「契約撤銷權」。只要在收到保單的 10天內,填寫撤銷申請書寄回去,保險公司必須「無條件全額退費」。銀行也不能因為你退保就取消你的房貸,因為貸款合約已經簽了,他們不能反悔!

參考資料:審慎行使契約撤銷權

※ 網友熱議:真的需要保障怎麼辦?

專家建議,房貸壽險不是不能買,而是要看「適不適合」。房貸壽險的受益人通常是「銀行」(優先拿去還房貸),如果真的擔心走掉後家人付不起房貸,其實去外面買一般的「定期壽險」,保費可能更便宜,而且理賠金是直接給家人,運用更靈活。

※ 5168實價登錄比價王提醒您:以上內容僅供參考,投資理財請審慎評估 ※

★ 點我看更多>> 金管會提醒消費者投保房貸壽險應注意事項