圖解/房貸還清≠真正擁有房子?「不塗銷抵押權」可能忽略這些事

5168實價登錄比價王 Grey

在台灣,房貸清償後是否立即辦理抵押權塗銷,對屋主而言是重要的決策。雖然多數人選擇在清償後立即辦理塗銷,但實際上,根據專家建議,許多情況下選擇不立即辦理塗銷可能更為有利。

首先,什麼是「房屋抵押權」?不塗銷抵押權會如何?

房屋抵押權是指債務人(通常為「房屋所有人」),把他的房屋作為擔保品,向金融機構或他人借款時,所設定的一種物權。如果債務人未能依約償還債務,債權人可依法透過強制執行程序,將房屋拍賣以償還債務。這種權利具有從屬性,即隨著主債務的存在而存在,主債務消滅後,抵押權也隨之消滅。

好不容易咬牙把房貸繳清後,房子上原本設定給銀行的「抵押權」是不會自動消失的。屋主要自己或請銀行辦「塗銷抵押權登記」,讓謄本上看起來乾乾淨淨。但很多人選擇不塗銷,原因不外乎想省錢、怕麻煩,甚至覺得留著有好處

5168實價登錄比價王本集,以政府、銀行及一般民眾申辦的結果作分析,希望協助大家能提早作規畫與選擇。

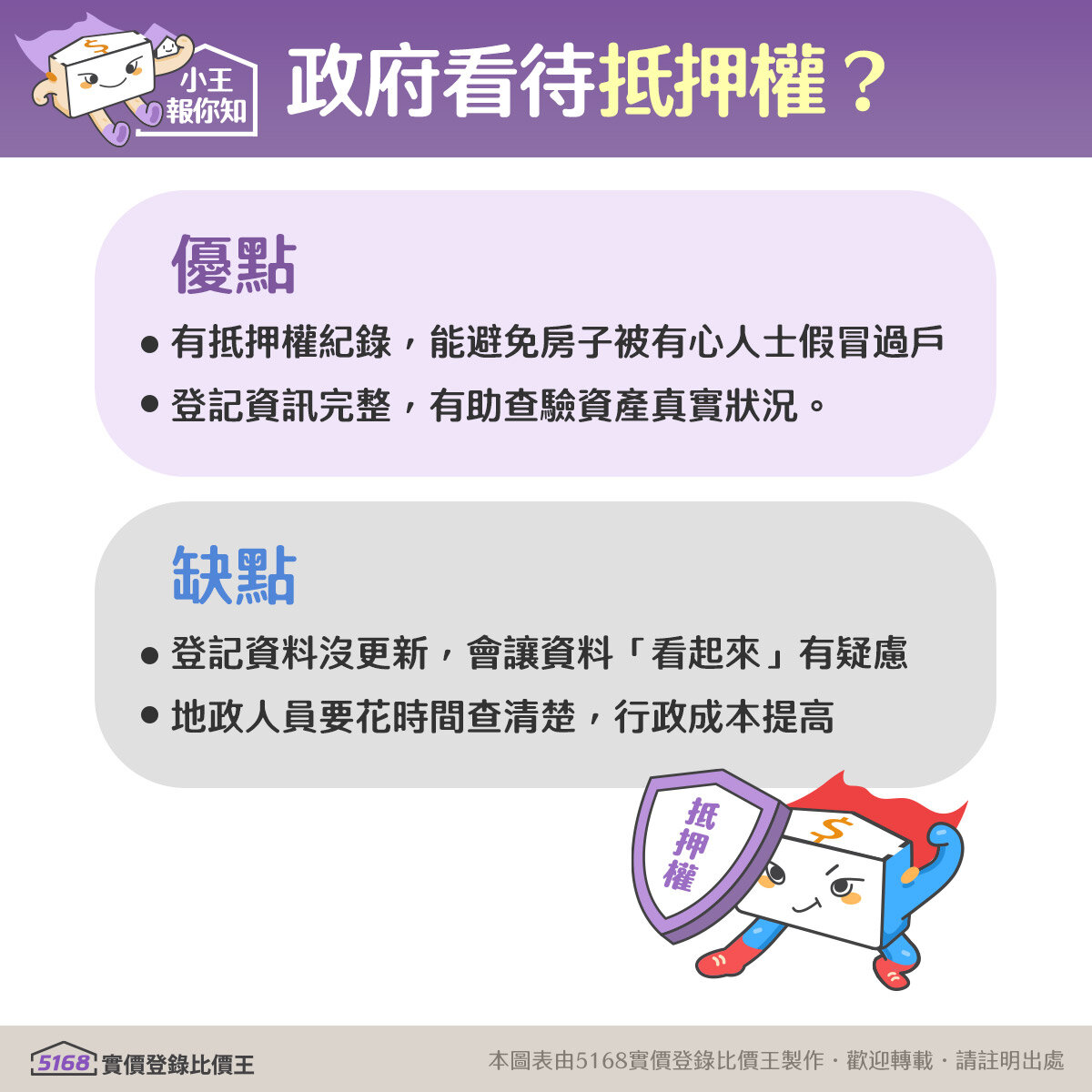

公家機關如何看待?防詐+提升效率

【優點】

- 有抵押權紀錄,能避免房子被有心人士假冒過戶。

- 登記資訊完整,有助查驗資產真實狀況。

【缺點】

- 登記資料沒更新,會讓資料「看起來」有疑慮。

- 地政人員要花時間查清楚,行政成本提高。

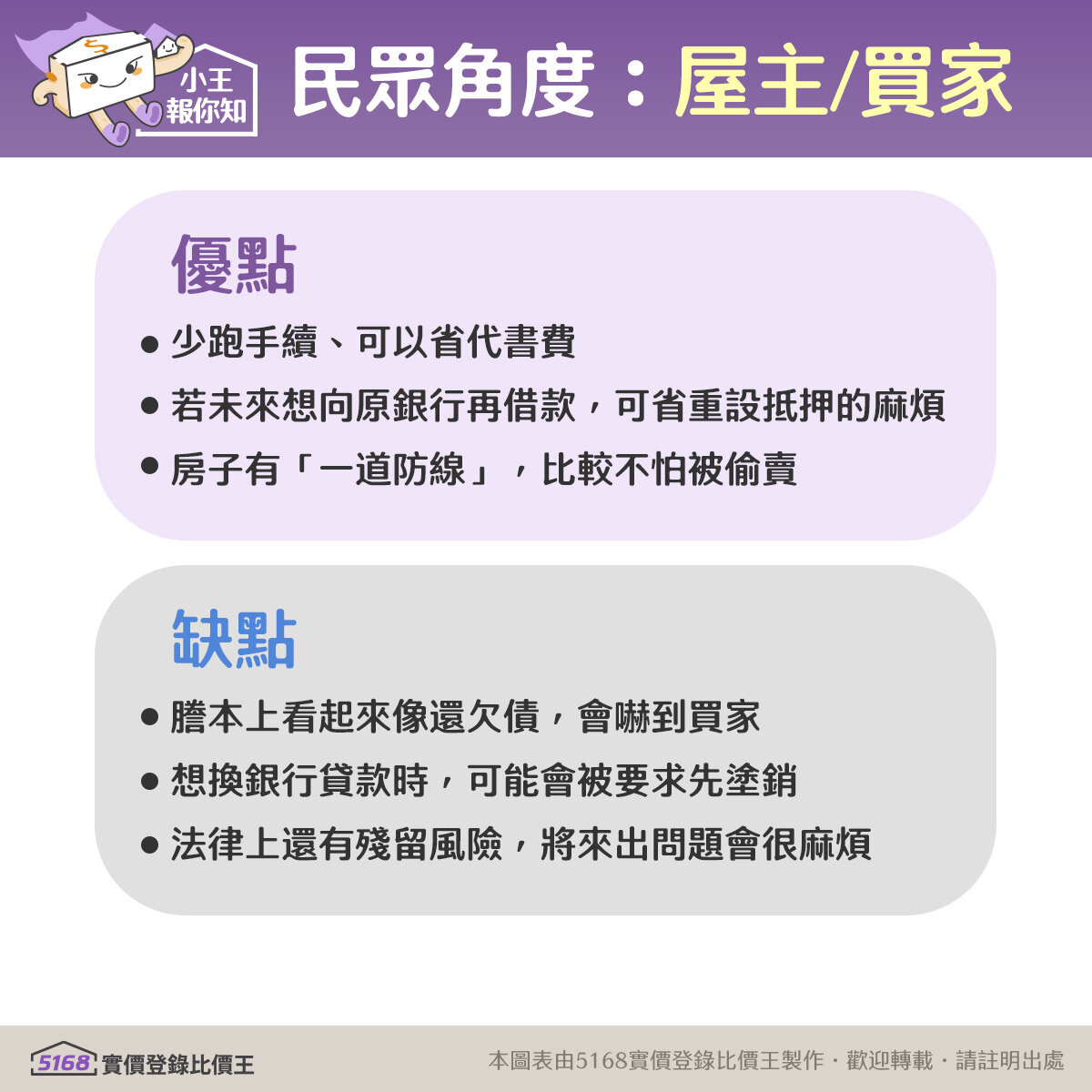

民眾角度(屋主 / 買家):省事還是踩雷?

【優點】

- 少跑手續、可以省代書費

- 若未來想向原銀行再借款,可省重設抵押的麻煩

- 房子有「一道防線」,比較不怕被偷賣

【缺點】

- 謄本上看起來像還欠債,會嚇到買家

- 想換銀行貸款時,可能會被要求先塗銷

- 法律上還有殘留風險,將來出問題會很麻煩

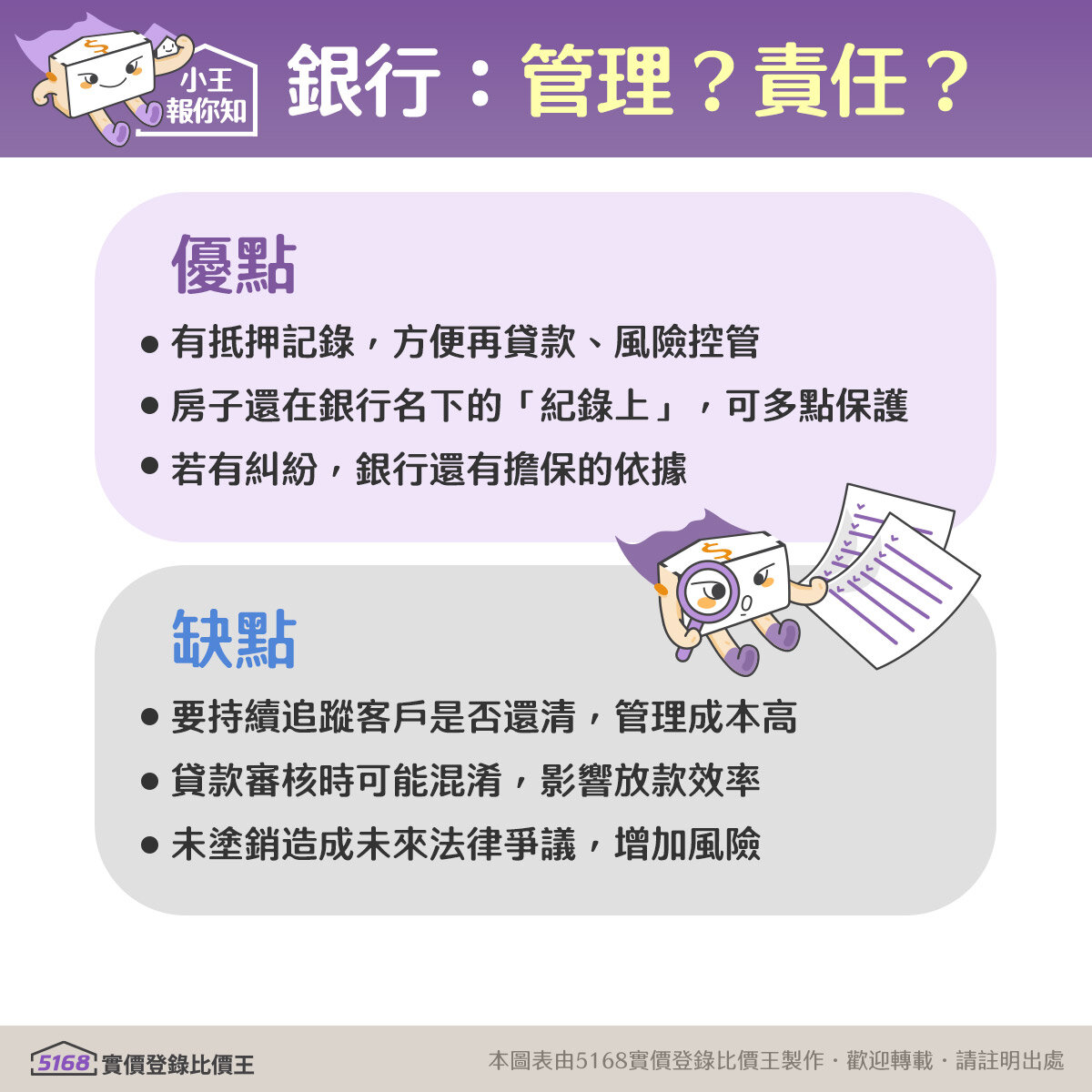

銀行角度:方便管理?還是潛藏責任?

【優點】

- 有抵押記錄,方便再貸款、風險控管

- 房子還在銀行名下的「紀錄上」,可多點保護

- 若有糾紛,銀行還有擔保的依據

【缺點】

- 要持續追蹤客戶是否還清,管理成本高

- 貸款審核時可能混淆,影響放款效率

- 未塗銷造成未來法律爭議,增加風險

如果是你,你應該怎麼做?綜觀上述,到底要不要在房貸還清後塗銷抵押權?沒有一定的答案,但民眾應該要知道:

(1) 如果你想轉貸、賣房、登記乾淨,建議塗銷。

(2) 沒有轉貸需求、會向原銀行借款,則可暫時保留。

⚠️ 記得保管好「清償證明書」,這是重要的還清憑證文件。

⚠️ 深怕流程太過繁複?可請教銀行、地政士或代書協助。

5168提醒您:

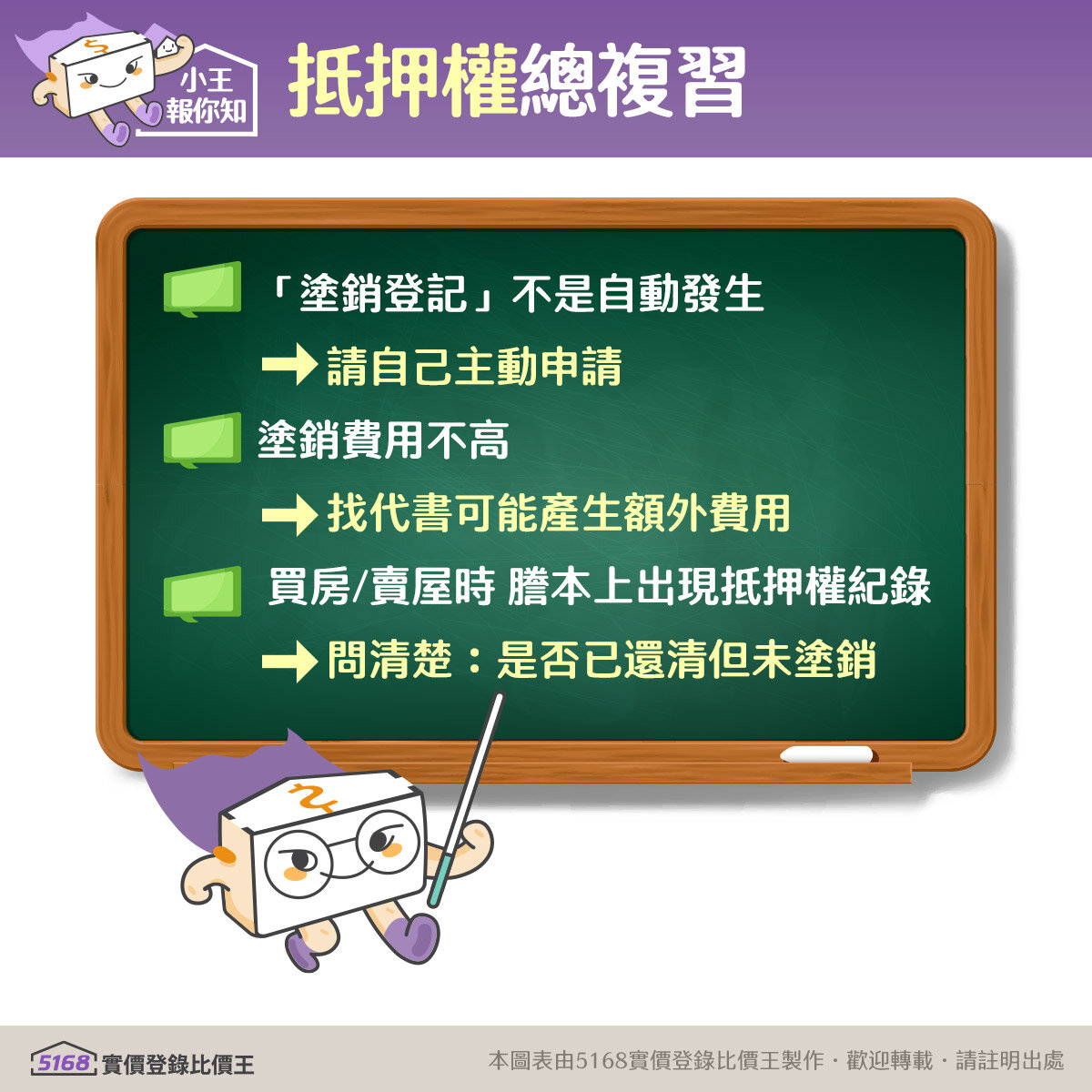

💬 「塗銷登記」不是自動發生,請自己主動申請!

💬 塗銷費用不高,但找代書可能會產生額外費用。

💬 買房或賣屋時,謄本上出現「抵押權」紀錄,請記得問清楚,是否已還清但仍未塗銷。

常見問題

Q1: 什麼是房屋抵押權?

A: 房屋抵押權是債務人以房屋作為擔保向金融機構借款的物權。

Q2: 房貸還清後是否必須立即辦理抵押權塗銷?

A: 專家建議不一定要立即辦理塗銷,視情況選擇較有利的時機。

Q3: 抵押權登記有什麼優點?

A: 有抵押權記錄能避免房屋被不法過戶,並完整揭露產權狀況。

Q4: 民眾不辦理抵押權塗銷可能有哪些風險?

A: 可能造成法律糾紛,影響未來貸款與房屋買賣的順利進行。

Q5: 銀行如何看待抵押權登記與管理?

A: 銀行認為登記方便管理與風險控管,但持續追蹤客戶成本較高。