圖解/「新青安」好難安?! 搶救申貸、換屋族 政府總動員

5168實價登錄比價王 Grey

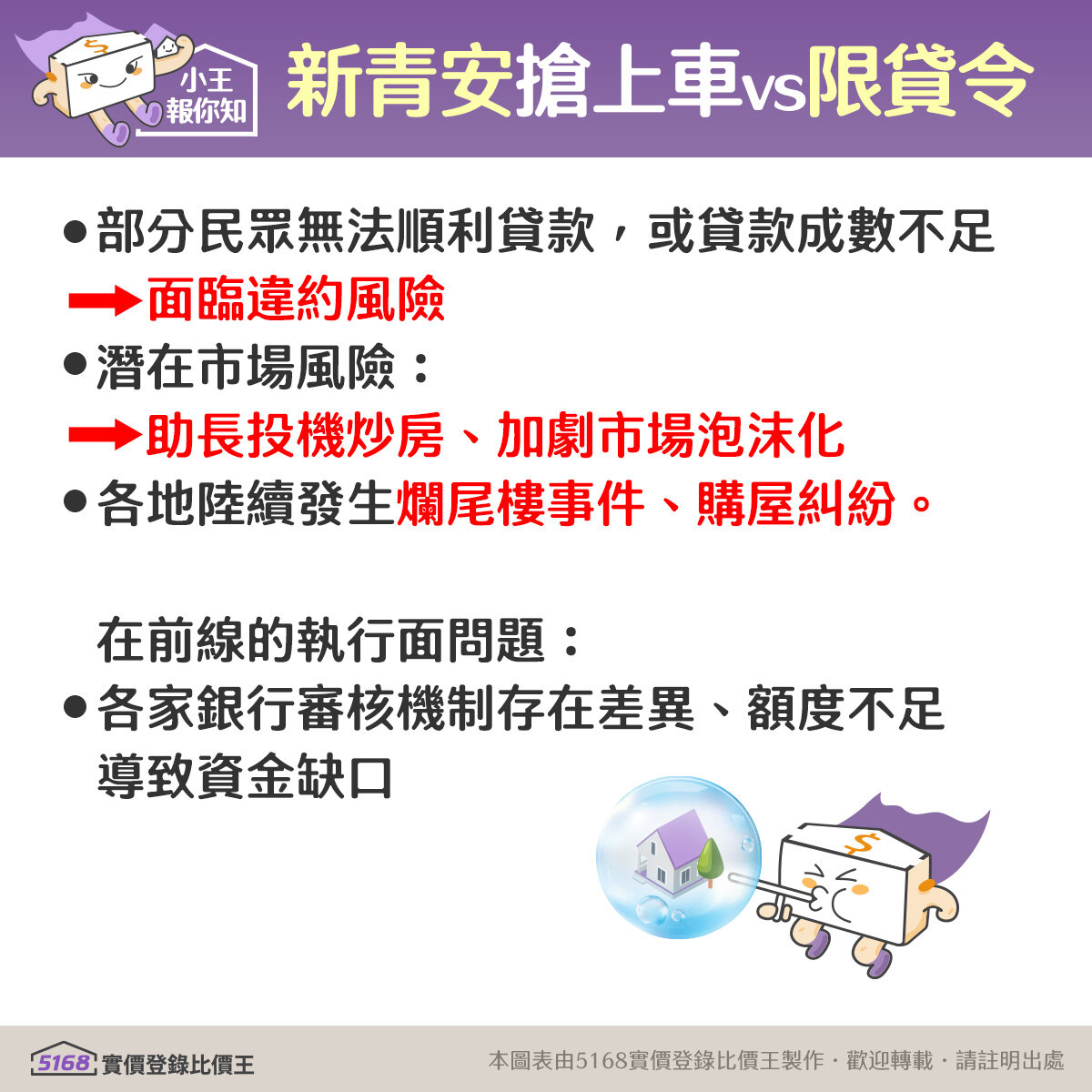

規畫預定2026年7月底即將落日的「新青安貸款」,自2023年實施以來出現不少問題與爭議,有部分民眾無法順利貸款,或貸款成數不足,後續得要面臨違約風險;潛在的市場風險,包括助長投機炒房、加劇市場泡沫化,以及各地陸續有爛尾樓和購屋糾紛等問題。

在前線的執行面問題,例如各家銀行審核機制差異、額度不足導致的資金缺口,原先看似利益良善的政策,後續卻被不當利用。對此,各部會只得不斷「補破網」。

近一個月來,因應青年購屋壓力及市場對新青安貸款執行狀況的關注,各部會陸續推出新措施,希望可以加速貸款撥款、鬆綁法規限制,同時強化管理與稽核,避免被投機濫用。本集5168實價登錄比價王彙整各部會及銀行對應措施。

各政府院會針對「新青安」及「換屋族」,今年九月分別提出哪些應對措施?

- 9月4日行政院會拍板,明定自 2025年9月1日起,銀行辦理「青年安心成家購屋優惠貸款精進方案」(簡稱「新青安」貸款)不計入「房地產放款上限30%」的限制,目的為緩解房貸荒、協助青年購屋。

- 金管會於 9月4日發文(金管銀國字第1140272984號令),強化首購、自住貸款優先權、公開揭露貸款資訊、建立銀行房貸申訴窗口及控管機制,落實銀行配合政策目標。

行政院長卓榮泰更喊出「新青安,貸得到」,說明自9月1日起,「新青安」放寬限額,政府會持續調控信用管制,協助首購及自住青年買房!但政院也提醒須留意,實際核貸須視借款人還款能力信用因素等,並依承辦銀行相關作業規定綜合評估辦理。

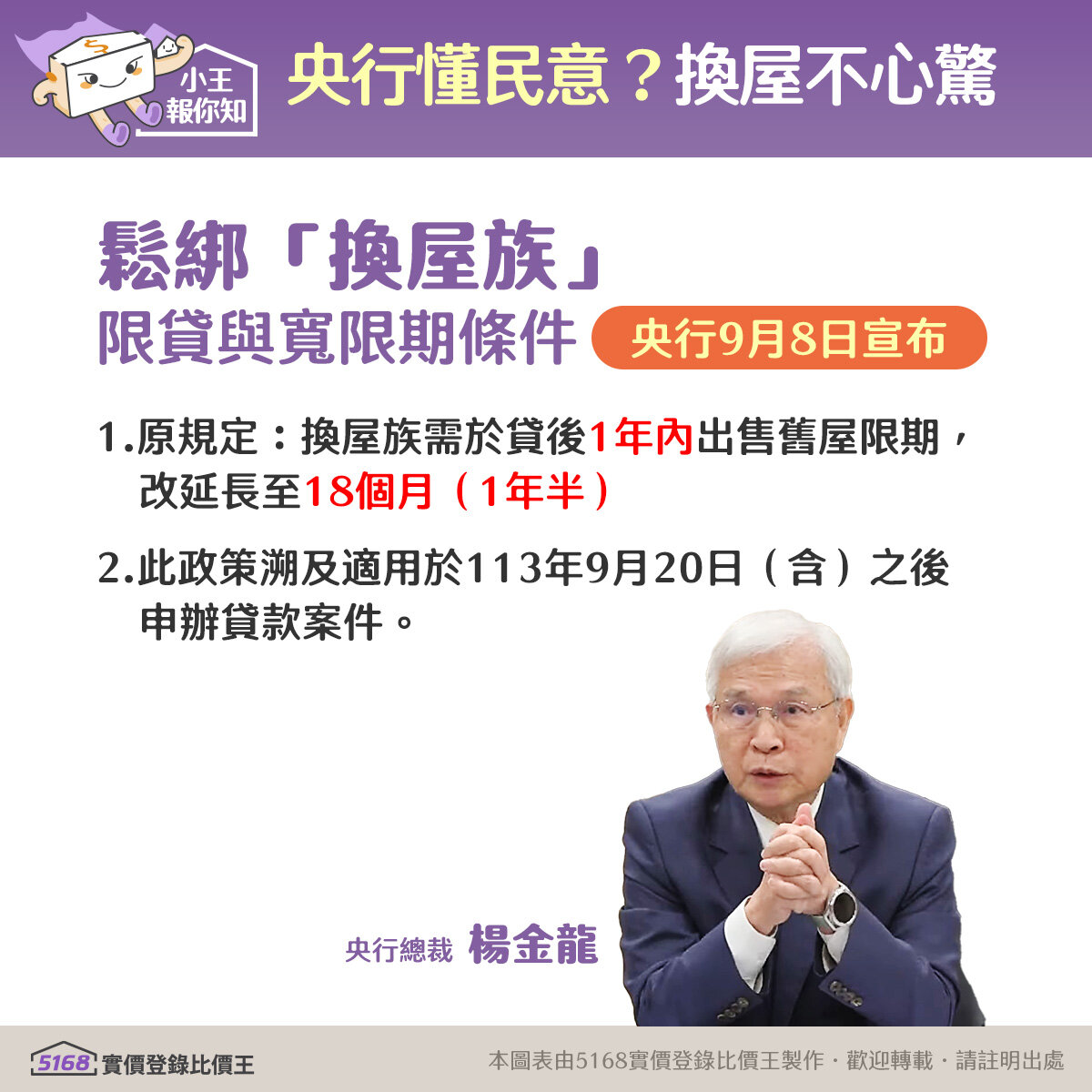

2. 中央銀行:鬆綁「換屋族」限貸與寬限期條件

央行9月8日宣布:將原本規定「換屋族需於貸後1年內出售舊屋」的限期延長至 18個月(1年半),且此政策溯及適用於 113年9月20日(含)之後申辦的貸款案件。

中央銀行 Q3 理監事會懶人包

一、利率決策:連6凍!

- 重貼現率:2%

- 擔保放款融通利率:2.375%

- 短期融通利率:4.25%

原因:通膨回落、經濟成長溫和、全球不確定性高。

二、房市管制:第七波信用管制措施維持不變

- 房市交易熱度降溫,房價漲勢趨緩。

- 銀行無自用住宅貸款占比上升。

- 都更、危老貸款比率提高,政策引導逐漸奏效。

- 銀行整體不動產貸款占比:從去年6月的 37.61% ↓ 今年8月底 36.71%

三、未來重點方向

- 🎯 持續關注不動產貸款集中風險

- 🧭 引導資金流向:

- 無自用購屋

- 都更危老

- 社會住宅

- 生產投資用途

- ⚖️ 管制措施視情況調整,確保金融穩定。

四、貸款利率微幅下滑

五大銀行8月放款平均利率:2.196%,比7月下降 0.009 個百分點

原因:週轉金與資本支出貸款利率下滑

✎ 延伸閱讀 ☛ 央行利率「連6凍」 房市管制未鬆綁

5168小編想知道,綜合以上所述,大家今年會想看房,或甚至買房嗎?還是想要再等等看呢?

常見問題

Q1: 中央銀行對「換屋族」貸款有哪些新規定?

A: 中央銀行延長換屋族限期至18個月,適用113年9月20日後申貸案件。

Q2: 政府如何強化「新青安」貸款管理?

A: 政府強化首購貸款優先權及資訊公開,並設立申訴窗口與監管機制。

Q3: 未來房市監管重點為何?

A: 持續關注不動產貸款集中風險,並調整管制措施確保金融穩定。

Q4: 近期房貸利率有何變化?

A: 五大銀行8月平均放款利率為2.196%,較7月微降0.009個百分點。