解約潮夢魘!中永和買房量縮4成 貸款成數、撥款期程變動曝

5168實價登錄比價王 Vicky

新青安政策把房市推向一波新高峰,惟自113年9月央行正式實施第7波選擇性信用管制後,各家銀行開始陸續縮減銀根,進而出現買房族銀行貸款成數不足及排隊撥款現象。因此,新北市中和地政事務所透過統計分析112年7月至114年3月實價登錄大數據,提供信用管制前後雙和地區市場價量變化及貸款成數、撥款月數的變動情形,供民眾作為購屋決策時之參考。

中和地政事務所主任陳俊達表示,雙和地區都市商業機能成熟,加上區內工業區提供就業機會,且交通建設日益完善,穩定吸引人口入住,買房需求隨之攀升,但113年9月央行開始調控金融市場房貸總量對房市造成衝擊。分析信用管制前後期間實價登錄資料,在排除特殊交易案件後,雙和地區買賣案件量由每月平均390件驟降至214件,交易量縮減約45.1%;房地均價則由每坪54萬元微幅上漲至56.1萬元,約有3.9%的漲幅。

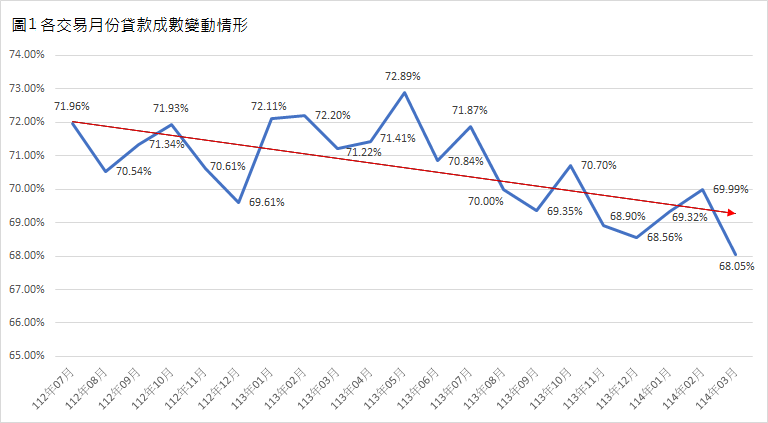

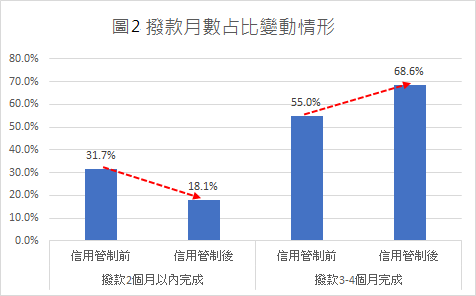

此外,信用管制可能造成購屋者貸款不足或期程過長而產生違約風險,因此該所進一步分析雙和地區買賣實價登錄案件房貸成數(貸款金額以抵押權設定金額除以1.2估計)及撥款月數(以簽約日至設定抵押權日之期間估計),排除法人購屋、預售屋交易等案件,統計結果發現信用管制前(112年7月至113年8月)及信用管制後(113年9月至114年3月)相比,雙和地區平均貸款成數分別為71.3%、69.3%,且有呈現持續下降之趨勢;撥款月數方面,則由管制前平均2.8個月,上升為3.1個月,增幅為10.7%。

若從占比角度分析,信用管制前可在2個月內完成撥款案件有30.5%,信用管制後則明顯降至15.2%,但撥款需要3~4個月的案件占比卻由55.9%增加至72.5%逾7成水準。整體而言,雙和地區買賣案件呈現量縮、價微漲,貸款成數因都會區保值性較佳而僅微幅下降,撥款月數則有逐漸拉長之現象。

陳俊達進一步表示,購屋者在現今金融市場維持緊縮的情況下,應保守估計貸款成數、提高自備款及穩健掌控不動產交易過戶、房貸撥款期程,進而避免解約或延遲而產生違約金之風險。