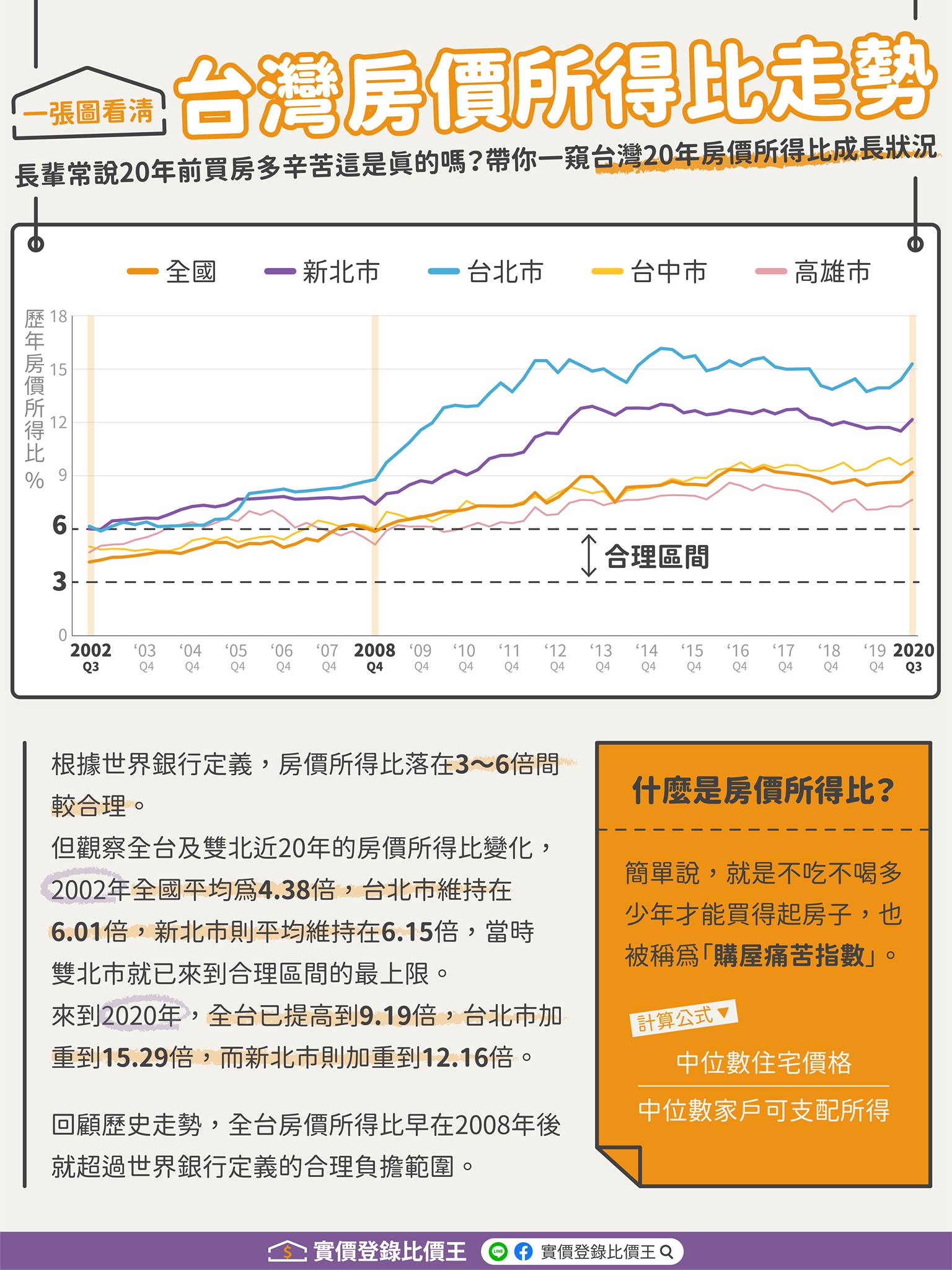

房價所得比是什麼?如何解讀?

「想要買間房,平均要XX年不吃不喝才買得起。」「房價所得比」經常被拿來當作購屋難度的比例尺,公式怎麼算呢?

房價所得比 = 中位數住宅價格 ÷ 中位數家戶可支配所得

簡單來說,房價所得比就是房屋總價與家庭一年可支配所得的比值,房價所得比愈高,表示買房的難度愈大,又被稱為「購屋痛苦指數」。

內政部3/31發布2020年第四季的統計資料,全台房價所得比上升至9.02倍,而六都中以台北市的房價所得比最高,達到15.78倍,換句話說,就是得不吃不喝15年才買得起台北市的房子,新北市則是12.09倍,台中市10.02倍,高雄市7.78倍。

觀察房價所得比之所以不斷創高,除了房價不斷上揚外,更重要的是,薪資凍漲,薪水漲幅跟不上房價已成事實,購屋的痛苦自然節節攀高。

不過,如果自住客想買房,先別因「房價所得比」這項數據而感到絕望,因為綜合多位房產專家解讀,購屋民眾更應該看的是另外兩個數據。

公式1:租金房貸比

租金房貸比 = 每月租金 ÷ 每月房貸本利支出

「租金房貸比」是指「每月租金」占「每月房貸本利支出」的比重,比重愈高,代表可能不只幫房東繳「房貸利息」,甚至還可能幫房東還掉「房貸本金」。

以實際例子來舉例試算看看:

情境A:假設每月房租1萬元,如果買一間總價1,500萬元的房子,自備款3成、約450萬元,須負擔房貸1,050萬元,那麼每月應付房貸約5萬元(以期限20年、利率1.4%計算),含本金3.8萬元+利息1.2萬元。

得到的結果:

月租金(1萬元)<房貸利息(1.2萬元)⟹租屋的成本較買房低

租金房貸比 = 1萬元/5萬元=20%⟹幫房東繳了部分利息,還沒幫房東償還本金

情境B:假設每月租金1萬元,但買一間總價600萬元的房子,自備款3成、約180萬元,須負擔房貸420萬元,每月房貸約2萬元(以期限20年、利率1.4%計算),含本金1.5萬元+利息5,000元。

得到的結果:

月租金(1萬元)>房貸利息(5,000元)⟹租金高於利息,租房的成本較買房高

租金房貸比= 1萬元/2萬元=50%⟹每月繳的房租不僅幫房東付了全額利息,也幫房東還了部分本金

公式2:貸款負擔率

貸款負擔率 = 每月房貸支出 ÷ 家庭單月收入

以長期的財務規畫角度來看,不論房貸是採本息均攤或是只繳利息,專家建議,一般民眾最好將房貸比重控制在月收入的三分之一,也就是最多拿家庭收入的3成來繳房貸,才不會造成生活上的壓力。即所謂的「三三原則」:準備3成自備款、每月房貸還款額不超過家庭月所得的三分之一;貸款負擔率若是超過5成,代表負擔過重、生活品質堪慮。

台灣房價所得比愈來愈高已成事實,但不見得因此就得打消買房的念頭,每個人的經濟能力不同,買房的起跑點也不同,清楚明瞭地做購屋或租屋的決策,有需求、有能力,經過審慎評估後再買,這樣就可以買得安心、租得也安心!